D'après un nouveau rapport de la banque Standard Chartered, les stablecoins représentent un risque pour les dépôts bancaires à l'échelle mondiale et aux États-Unis.

Jeff Kendrick, responsable de la recherche sur les actifs numériques à la banque, a déclaré que le retard pris dans l'adoption de la loi américaine CLARITY, un projet de loi interdisant les intérêts sur les stablecoins, rappelle les risques que ces actifs représentent pour les banques.

« Nous estimons que les dépôts dans les banques américaines diminueront d’un tiers de la capitalisation boursière des “actifs stables” », a-t-il indiqué.

Les conclusions de Standard Chartered intensifient le débat autour du CLARITY Act, alors que des entreprises comme Coinbase retirent leur soutien à celui-ci et que le PDG de Circle, Jeremy Allaire, qualifie les inquiétudes concernant les paniques bancaires sur les stablecoins de « pur non-sens ».

Qui est à risque ?

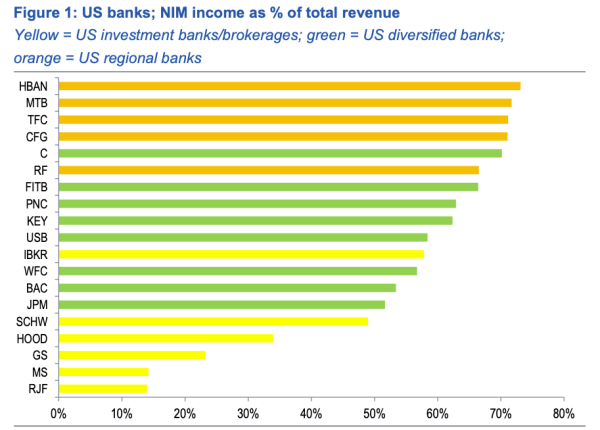

Dans son rapport, Kendrick s'est concentré spécifiquement sur le revenu net d'intérêts (RNI), un indicateur clé de rentabilité qui mesure la différence entre les intérêts perçus et les intérêts versés, divisée par le montant moyen des actifs productifs de revenus.

« Le revenu NIM en pourcentage du revenu total d'une banque est la mesure la plus précise de ce risque, car ce sont les dépôts qui génèrent ce revenu, et ce sont ces dépôts qui risquent de quitter les banques en raison de l'adoption massive des stablecoins », a expliqué Kendrick.

Il a également noté que les banques régionales américaines sont plus exposées à ce risque que les banques diversifiées et d'investissement, citant Huntington Bancshares, M&T Bank, Truist Financial et CFG Bank parmi les plus vulnérables.

Risques liés au rendement des stablecoins pour les banques américaines. Source : Standard Chartered/Bloomberg.

Risques liés au rendement des stablecoins pour les banques américaines. Source : Standard Chartered/Bloomberg.

Le volume des dépôts bancaires américains exposés au risque d'introduction des stablecoins dépend de plusieurs facteurs, notamment :

-

Lieu de stockage des dépôts de l'émetteur ;

-

Le rapport entre la demande intérieure et la demande extérieure ;

-

Activité des clients grossistes et détaillants.

Réserves de Tether et de Circle

Selon Kendrick, si les émetteurs de stablecoins conservaient une part importante de leurs réserves dans le système bancaire du pays où les pièces étaient émises, la pression sur les banques en cas de retrait massif de fonds devrait être réduite.

« La logique est la suivante : si un dépôt est transféré d'une banque vers un stablecoin, mais que l'émetteur du stablecoin conserve toutes ses réserves sur des comptes bancaires, il n'y a pas de réduction nette des dépôts », a-t-il expliqué.

Cependant, selon un porte-parole de Standard Chartered, Tether et Circle ne détiennent respectivement que 0,02 % et 14,5 % de leurs réserves en dépôts bancaires, ce qui signifie qu'il n'y a pratiquement aucun redépôt de fonds dans les banques.

Concernant la géographie de la demande, Kendrick a conclu que la demande intérieure épuise les dépôts bancaires locaux, tandis que la demande étrangère ne les affecte pas.

« Actuellement, environ deux tiers de la demande de stablecoins proviennent des marchés émergents et un tiers des marchés développés », a-t-il écrit.

L'analyste a également ajouté qu'avec une capitalisation boursière projetée de 2 000 milliards de dollars pour le secteur, environ 500 milliards de dollars de dépôts pourraient quitter les banques des marchés développés d'ici fin 2028, tandis qu'environ 1 000 milliards de dollars pourraient s'échapper des banques des marchés émergents.

Kendrick a indiqué que Standard Chartered s'attend toujours à ce que la loi CLARITY soit adoptée d'ici la fin du premier trimestre 2026.

Il a souligné que les risques de fuite des dépôts ne se limitent pas aux stablecoins, mais sont également associés à l'expansion « inévitable » du segment des actifs du monde réel (RWA).