Au cours de la dernière décennie, le marché des cryptomonnaies, de la tokenisation et des ETF d'actifs financiers numériques est passé d'un segment de niche à une classe d'investissement à part entière, avec une capitalisation boursière cumulée de 3 000 milliards de dollars, selon les analystes du Laboratoire de recherche en investissement (LIRI) d'Alfa Capital. Le développement d'instruments d'investissement offrant aux institutions un accès aux cryptomonnaies via des fonds et des produits négociés en bourse intégrés à l'infrastructure financière traditionnelle a joué un rôle déterminant dans cette évolution.

La tokenisation atteindra 9 400 milliards de dollars d’ici 2030.

D'après les prévisions de BCG et Ripple, citées par les chercheurs du LIRI, le marché mondial des actifs tokenisés passera de 600 milliards de dollars en 2025 à 9 400 milliards de dollars en 2030. La tokenisation englobe les matières premières, les fonds et les actions, et constitue le fondement de l'intégration des technologies blockchain aux marchés de capitaux traditionnels. L'un des principaux axes d'institutionnalisation est la tokenisation des actifs du monde réel (RWA), qui devrait atteindre une valeur d'environ 18,5 milliards de dollars d'ici 2025.

Comme le souligne Alfa Capital, les technologies blockchain s'intègrent activement aux marchés de capitaux traditionnels. Le gestionnaire d'actifs Franklin Templeton, notamment, tokenise ses fonds monétaires sur des blockchains publiques, permettant ainsi des règlements instantanés (T+0) et une accessibilité 24h/24 et 7j/7 pour les investisseurs. Ce cas illustre que l'infrastructure blockchain peut être utilisée non pas comme une alternative aux marchés traditionnels, mais comme un prolongement technologique des modèles de gestion d'actifs existants, tout en respectant les normes réglementaires et de conformité.

Dans le même temps, le marché des fonds de cryptomonnaies demeure à ses débuts, souligne LIRI. Selon une enquête de l'Organisation internationale des commissions de valeurs (OICV), dans la plupart des juridictions, 57 % des acteurs du marché sont en phase d'expérimentation, tandis que seulement 43 % ont mis en œuvre des produits pleinement opérationnels liés à la tokenisation d'au moins un instrument du marché des capitaux.

Les capitaux institutionnels changent la donne.

Les analystes soulignent que l'implication active des acteurs institutionnels mondiaux a été un catalyseur important de la croissance. Le lancement de fonds spéculatifs en cryptomonnaies et le développement de fonds tokenisés par des sociétés telles que BlackRock, Franklin Templeton et Fidelity ont facilité l'afflux de capitaux institutionnels et la standardisation des gammes de produits, portant la taille du marché à 179 milliards de dollars début décembre 2025.

D'après l'étude, début 2025, les ETF/ETP de cryptomonnaies étaient devenus la principale forme d'investissement. Suite à l'approbation des ETF au comptant aux États-Unis en 2024 et à l'arrivée d'acteurs majeurs sur le marché, les actifs sous gestion (AUM) mondiaux ont progressé de 950 % sur un an pour atteindre 134,5 milliards de dollars en 2024. Par ailleurs, 96,7 % du volume des transactions mondiales s'est rapidement concentré aux États-Unis. En octobre 2025, ce chiffre a atteint un record historique de 264 milliards de dollars.

Toutefois, selon les données de Bloomberg citées par LIRI, les actifs sous gestion des ETP hors chaîne ont chuté à 162 milliards de dollars en décembre 2025, dans un contexte de prévisions de resserrement de la politique monétaire de la Réserve fédérale, de paralysie du gouvernement américain et d'un certain nombre de facteurs techniques sur le marché.

Historiquement, les fonds européens géraient davantage d'actifs, mais avec l'approbation des ETF au comptant, les ETP américains sont devenus les leaders incontestés en termes d'actifs. Selon les données Bloomberg citées dans l'étude, l'encours de ces fonds s'élevait à 135,9 milliards de dollars en décembre 2025, soit 84 % du marché et 95 % du volume des transactions.

Portrait d'un investisseur : de la jeunesse aux institutions

D'après les données de la Réserve fédérale américaine citées par les chercheurs, fin 2024, environ 20 % des parts d'ETP crypto étaient détenues par des investisseurs institutionnels, les 80 % restants étant détenus par des particuliers. Malgré cela, l'intérêt des investisseurs institutionnels pour les fonds de cryptomonnaies croît significativement : en 2023, 38 % des investisseurs prévoyaient d'investir dans des fonds communs de placement et des ETP liés aux cryptomonnaies, et en 2024 et 2025, cette part avait atteint respectivement 51 % et 60 %.

Ce changement suggère qu’à un niveau macroéconomique, les institutions sont plus susceptibles de privilégier les produits qu’elles connaissent mieux (fonds, ETP) et de préférer travailler avec des partenaires avec lesquels elles entretiennent des relations de longue date – les plus grandes sociétés de gestion d’actifs au monde.

Les investisseurs particuliers en crypto-actifs sont majoritairement jeunes et à hauts revenus. Selon les données de JPMorgan citées par Alfa Capital, 20 % des investisseurs en cryptomonnaies appartiennent à la génération Y et à la génération Z, 13 % à la génération X et seulement 6 % aux baby-boomers ; les hommes sont deux à trois fois plus actifs que les femmes.

Trois modèles d'investissement

Les chercheurs du LIRI ont identifié trois principaux modèles d'investissement collectif dans les cryptomonnaies. Le premier repose sur l'infrastructure traditionnelle (hors chaîne), incluant les fonds et produits négociés en bourse (ETP), les fonds non négociés en bourse et les fonds fermés, ainsi que les fonds privés destinés aux investisseurs accrédités.

Les ETF (fonds négociés en bourse) sont des instruments d'investissement cotés en bourse qui permettent aux investisseurs de s'exposer aux cryptomonnaies sans acheter directement de jetons. Ils se présentent sous forme de produits au comptant et de produits dérivés. Les fonds au comptant sont directement adossés à des cryptomonnaies, tandis que les fonds dérivés offrent une exposition à ces dernières par le biais de contrats à terme.

Le second modèle est un modèle hybride, dans lequel les parts de fonds traditionnels sont également émises sous forme de jetons blockchain, permettant aux investisseurs d'accéder aux actifs traditionnels via une infrastructure blockchain avec comptabilité et règlement intégrés. Par exemple, Fidelity Investments a lancé une version tokenisée de son fonds monétaire en juillet 2025.

Le troisième modèle est le modèle « on-chain », dans lequel les éléments clés de la propriété des actions, des règlements et des transactions sont mis en œuvre dans un environnement « on-chain » utilisant l’infrastructure blockchain. Les actifs sous gestion pour les produits « on-chain » ont atteint 35 milliards de dollars en 2025, doublant en un an grâce aux nouveaux projets DeFi.

Actifs financiers numériques russes : des expérimentations à 1 460 milliards de roubles

En Russie, un régime juridique spécifique a été créé, au sein duquel trois catégories ont émergé : les actifs financiers numériques (AFN), les droits d’utilité et les droits hybrides, selon LIRI. Le développement effectif du marché s’est concentré sur les AFN, dont la nature économique est plus proche de celle des instruments financiers traditionnels.

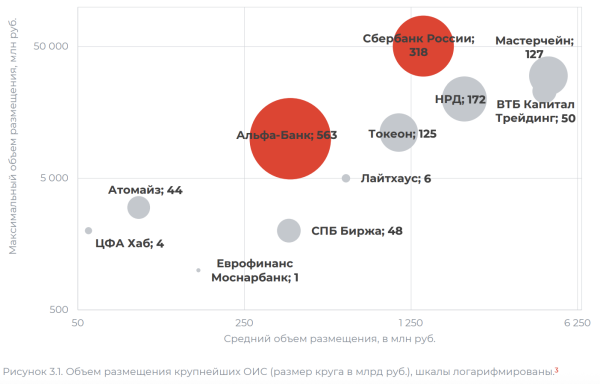

Le volume cumulé total de toutes les émissions d'actifs financiers numériques depuis leur création a atteint environ 1 460 milliards de roubles à la fin novembre 2025. À titre de comparaison, à la fin de 2023, ce chiffre n'était que de 64,6 milliards de roubles, ce qui souligne la croissance explosive des émissions en 2024-2025.

Le marché se caractérise par une forte concentration des volumes de placement entre les mains de quelques acteurs clés. Les leaders incontestés en termes de volume total d'actifs financiers numériques placés sont les plateformes OIS d'Alfa-Bank et de Sberbank, avec des actifs d'une valeur respective de 563 milliards et 318 milliards de roubles placés via leurs infrastructures sur toute la durée d'activité du marché, représentant respectivement 39 % et 22 % du volume total du marché.

Pour la plupart des entreprises, les actifs financiers numériques servent de prêt à court terme, tandis que pour les PME, ils se substituent aux prêts bancaires. Les actifs financiers numériques de type dette représentent 96 % du marché total. La structure du marché est caractérisée par une prédominance des échéances ultra-courtes : les échéances inférieures à un mois représentaient 66 % au troisième trimestre 2025, contre 18 % au premier trimestre 2024.

Selon les données d'Interfax citées dans l'étude, en 2025, les rendements des instruments financiers numériques à court terme ont dépassé ceux des obligations à court terme comparables d'environ 1,7 point de pourcentage en moyenne.

Commissions et retours

Selon LIRI, les frais des fonds hors chaîne varient de 0,25 % à 1,5 %. Grayscale pratique traditionnellement des frais plus élevés, tandis que les grands fournisseurs institutionnels (BlackRock, Fidelity) s'efforcent de réduire leurs coûts pour gagner en compétitivité. Les fonds de liquidité sur chaîne proposent souvent des frais plus faibles ou flexibles (0,2 % à 0,5 %).

Les protocoles de rendement DeFi ont des frais plus élevés en moyenne (1,5 à 3 %), mais offrent des rendements annuels moyens d'environ 7 à 10 %, ce qui est nettement supérieur aux instruments traditionnels même après prise en compte des frais.

Le volume des protocoles de rendement DeFi a atteint 178 milliards de dollars. Il s'agit de pools collectifs où les fonds des utilisateurs sont agrégés dans des contrats intelligents et automatiquement placés dans des protocoles financiers décentralisés, générant des frais et des revenus d'intérêts.

perspectives de développement du marché

La Russie développe également des mécanismes qui permettraient l'intégration future d'actifs financiers numériques dans les fonds communs de placement, sous réserve du respect des exigences en matière d'évaluation des risques, de comptabilité et de gestion, selon LIRI. Cette approche pourrait servir de passerelle entre les placements collectifs traditionnels et les actifs financiers numériques russes.

Le marché mondial des actifs tokenisés devrait atteindre 35 milliards de dollars en 2025, pour un volume de 5 milliards de dollars en 2023. La tokenisation offre aux investisseurs la possibilité d'accroître leur liquidité, de réduire leurs frais moyens, de bénéficier d'un règlement instantané (T+0), de diversifier leurs portefeuilles et de détenir des parts fractionnées de fonds.

L'intérêt des investisseurs institutionnels pour la finance décentralisée devrait passer de 24 % à 75 % d'ici 2025. Selon une enquête EY, 41 % des investisseurs particuliers prévoient de maintenir leur exposition aux fonds communs de placement et aux ETP investissant dans des entreprises liées à la blockchain, tandis que 40 % envisagent de conserver leur exposition aux fonds et aux trusts dont l'actif principal est la cryptomonnaie.

Les fonds en cryptomonnaies, la tokenisation et les actifs financiers numériques russes ne constituent pas une tendance passagère, mais un élément structurel de la transformation du système financier mondial, concluent les analystes d'Alfa Capital. Ils témoignent de la transition vers une économie basée sur la blockchain et de l'intégration des registres distribués aux marchés de capitaux et aux portefeuilles d'investissement.

L'avis de l'IA

La cartographie mondiale des instruments financiers numériques illustre le phénomène de « fragmentation réglementaire » : des solutions technologiquement similaires sont soumises à des cadres juridiques radicalement différents. Les produits négociés en bourse en cryptomonnaies aux États-Unis et en Europe, les instruments financiers numériques russes utilisés comme instruments de financement d'entreprise, et les fonds tokenisés – chaque région élabore ses propres normes. Il en résulte la formation d'écosystèmes isolés, qui s'inscrit dans une fragmentation plus générale de l'économie mondiale.

L'analyse des données des machines révèle une tendance intéressante : les marchés des actifs numériques évoluent selon un principe de « facteur technologique », passant d'une multitude de solutions expérimentales à la domination de deux ou trois plateformes clés. Les instruments financiers numériques russes, détenus à 61 % par deux acteurs, et les fonds négociés en bourse (ETP) américains, qui représentent 84 % des actifs, illustrent une tendance similaire. Il s'agit peut-être d'une conséquence inévitable des effets de réseau : les investisseurs privilégient les plateformes offrant la meilleure liquidité et la meilleure réputation.