Michael Saylor explique pourquoi le MSTR se négocie à un prix supérieur à la valeur liquidative du Bitcoin.

Les actions Microstrategy s'envolent face au Bitcoin, les investisseurs misant sur une croissance explosive. Michael Saylor souligne que de solides facteurs structurels stimulent la demande, qui va au-delà de l'accès direct au Bitcoin.

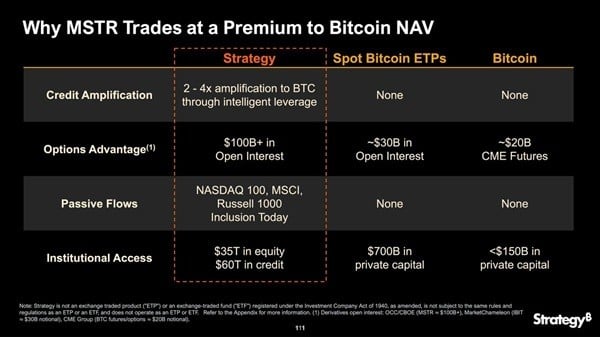

Surpassant Bitcoin en valeur liquidative, Michael Saylor met en évidence quatre facteurs qui stimulent la croissance des primes MSTR

Les actions de Microstrategy (Nasdaq : MSTR) se négocient au-dessus de la valeur du bitcoin sous-jacent, ce qui reflète un avantage structurel que ne permet pas la détention directe de la cryptomonnaie ou des produits négociés en bourse (ETP) au comptant. Cette prime de marché est mesurée par rapport à la valeur liquidative (VL) de la société, qui correspond à la valeur du bitcoin par action après prise en compte du passif. Michael Saylor, président exécutif de Microstrategy, rebaptisé depuis Strategy, a déclaré sur le réseau social X le 13 août :

Le MSTR se négocie à un prix supérieur à la valeur nette du Bitcoin en raison de l'effet de levier, des avantages des options, des flux passifs et du plus grand accès institutionnel que les instruments de capitaux propres et de crédit offrent par rapport aux matières premières.

Ensemble, ces éléments confèrent à Microstrategy un effet de levier et des avantages de liquidité que Bitcoin lui-même ne possède pas.

La capacité de l'entreprise à tirer parti du Bitcoin grâce à un financement par actions multiplié par 2 à 4, ce que Saylor appelle « amplification de l'effet de levier », lui permet de réaliser des gains de performance en période de hausse du marché. Cela la distingue des ETP Bitcoin spot et des investissements directs en Bitcoin, qui ne bénéficient pas des mêmes capacités d'effet de levier. Microstrategy bénéficie également d'une position ouverte sur les marchés d'options traditionnels dépassant les 100 milliards de dollars, contre environ 30 milliards de dollars pour les ETP Bitcoin spot et 20 milliards de dollars pour les contrats à terme Bitcoin du Chicago Mercantile Exchange.

Pourquoi le MSTR se négocie à un prix supérieur à la valeur liquidative du Bitcoin. Source : Michael Saylor

Pourquoi le MSTR se négocie à un prix supérieur à la valeur liquidative du Bitcoin. Source : Michael Saylor

De plus, en tant que composant d'indices tels que le Nasdaq 100, le MSCI et le Russell 1000, Microstrategy capture les flux d'investissement passifs qui ne s'étendent pas au Bitcoin ou à ses ETP au comptant.

La portée institutionnelle constitue une autre distinction importante. Les marchés actions offrent une exposition potentielle à 35 000 milliards de dollars en actions et 60 000 milliards de dollars en crédit, dépassant largement les 700 milliards de dollars de capitaux privés disponibles pour les ETP Bitcoin au comptant et les moins de 150 milliards de dollars pour l'investissement direct en Bitcoin. Si les critiques jugent l'écart de valorisation excessif, les partisans de cette approche soutiennent que cette dynamique de marché justifie la prime, car elle permet à Microstrategy d'accroître ses bénéfices et d'élargir sa base d'investisseurs au-delà du Bitcoin en tant que matière première.

L'entreprise a commencé à acquérir des bitcoins en 2020, ce qui en fait le principal actif de sa trésorerie. Strategy finance ses achats par des émissions de dette et d'actions, ce qui en fait le plus grand détenteur de bitcoins et un fiduciaire de facto pour les investisseurs. Selon son dernier document public, Strategy détient environ 628 946 BTC.

Source: cryptonews.net