La capitalisation du secteur des stablecoins pourrait atteindre 1 150 milliards de dollars au cours des cinq prochaines années, entraînant une fuite progressive des dépôts des banques traditionnelles, selon les analystes de Jefferies, rapporte CoinDesk.

D'après eux, le développement accéléré de ce secteur exerce une pression sur la rentabilité des institutions financières traditionnelles. Si les dollars numériques ne devraient pas provoquer de fuite soudaine de fonds, les banques pourraient perdre, d'ici cinq ans, entre 3 et 5 % de leurs dépôts de base. Cela augmentera inévitablement le coût du financement et réduira leurs marges.

« Il ne faut pas négliger le risque à moyen terme d’une fuite progressive des dépôts sous l’effet de nouvelles opportunités de revenus et de nouveaux scénarios de paiement », ont souligné les experts.

Les stablecoins sont déjà devenus la base du trading de cryptomonnaies. Suite à l'adoption du Genius Act aux États-Unis, leur champ d'application s'est considérablement élargi, couvrant les paiements courants, les opérations de trésorerie et les transferts transfrontaliers.

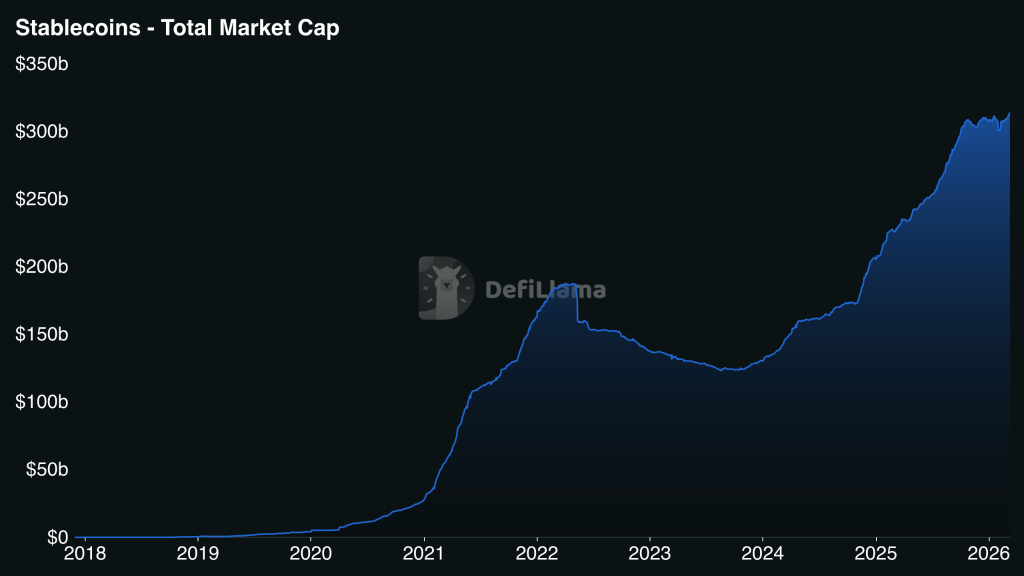

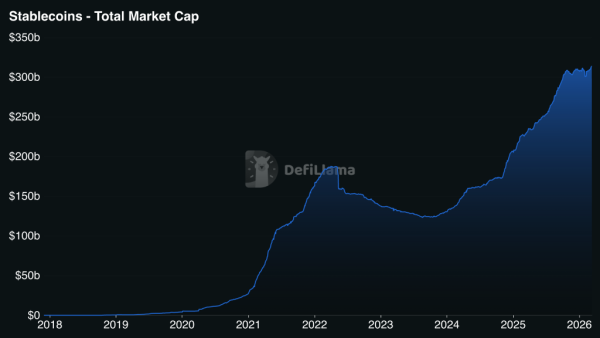

En 2025, le volume ajusté des transactions en stablecoins a dépassé 11 600 milliards de dollars, soit une hausse de 49 % par rapport à l’année précédente. À l’heure actuelle, la capitalisation boursière totale des jetons indexés sur les monnaies fiduciaires s’élève à 314 milliards de dollars.

Source : DefiLlama.

Jefferies prévoit que ce chiffre atteindra 800 milliards à 1 150 milliards de dollars d’ici 2030. C’est crucial pour les banques : les stablecoins fonctionnent comme de l’argent numérique 24 h/24 et 7 j/7 et ouvrent l’accès aux plateformes DeFi avec des rendements supérieurs à ceux des comptes classiques.

Le PDG de Bank of America, Brian Moynihan, a déjà averti que le système bancaire américain pourrait perdre jusqu'à 6 000 milliards de dollars de dépôts. L'Institut de politique bancaire partage cet avis, citant une étude du département du Trésor américain.

Menace à long terme

Un facteur limitant majeur est la réglementation. La version actuelle du Clarity Act restreint l'attrait des stablecoins comme instrument d'épargne. Cependant, l'adoption définitive du texte sous cette forme reste incertaine.

« Clarity va faire des stablecoins des instruments de paiement plutôt que des instruments d'épargne, comblant ainsi le « trou de rendement » laissé par Genius », a déclaré Jefferies.

Certains géants de la finance traditionnelle tentent de s'adapter à la nouvelle donne. Fidelity Investments a déjà lancé son propre stablecoin, le FIDD. Bank of America et Goldman Sachs explorent des pistes similaires.

D'après les experts, les banques détenant une part importante de dépôts de détail et de dépôts rémunérés sont les plus exposées aux sorties de capitaux. Les analystes de Jefferies ont notamment cité Wintrust, Flagstar, WBS, EagleBank et Axos parmi les établissements les plus vulnérables.

Dans le même temps, les grands acteurs institutionnels et les dépositaires qui investissent déjà dans l'infrastructure crypto sont bien mieux protégés.

Pour rappel, en janvier, Anthony Scaramucci, fondateur de SkyBridge Capital, a accusé les banques américaines de « tuer » les stablecoins pour plaire à la Chine.