Les actions préférentielles de la plateforme stratégique STRC ont suscité de vifs débats sur les marchés des cryptomonnaies. Les acteurs du marché se demandent si les dividendes élevés de l'action risquent de reproduire le scénario qui a entraîné la chute du stablecoin TerraUSD (UST) en 2022.

Les actions privilégiées perpétuelles à taux variable de la société, appelées Stretch, offrent actuellement un rendement annuel de 11,5 % pour une valeur nominale de 100 $. Depuis le lancement de STRC en juillet 2025, date à laquelle le taux était de 9 %, le rendement a progressé régulièrement, suscitant des comparaisons avec la volatilité des rendements qui a soutenu la croissance de Terra.

Comment l'effondrement de Terra s'est réellement produit

Pour comprendre la pertinence de cette comparaison, il est important de se rappeler comment Terra s'est effondré. Le système de Terra utilisait un système algorithmique d'émission et de destruction de jetons entre UST et la pièce Luna associée ( $LUNA ).

Le protocole de prêt Anchor offrait aux investisseurs des rendements annuels de près de 20 %, attirant des milliards de dollars dans le projet. Lorsque la confiance dans le système a vacillé en mai 2022, les détenteurs d'UST ont commencé à échanger massivement leurs jetons contre des $LUNA .

À chaque nouvelle vague d'échanges, le nombre de $LUNA émis augmentait, l'offre s'accroissait et le prix baissait. Cette baisse de prix a encore davantage miné la confiance dans la garantie des UST, accélérant ainsi les nouveaux échanges et l'émission de $LUNA .

Il en résulta un effondrement fulgurant en quelques jours seulement, anéantissant environ 45 milliards de dollars de capitalisation boursière. Le fondateur de Terra, Do Kwon, fut par la suite condamné à 15 ans de prison fédérale pour fraude liée à ce krach.

La principale caractéristique du désastre de Terra résidait dans son caractère mécanique. Le protocole lui-même a déclenché une hyperinflation en raison des spécificités du système d'échange ; ni le conseil d'administration, ni les autorités de régulation, ni les limitations techniques n'ont pu enrayer ce processus une fois qu'il est devenu incontrôlable.

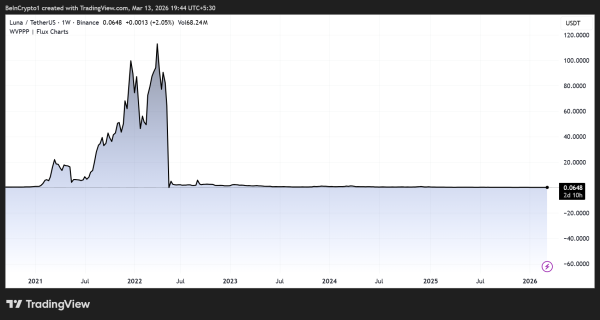

$LUNA avant et après le krach de 2022″> Évolution du cours de $LUNA avant et après le krach de 2022. Source : TradingView

$LUNA avant et après le krach de 2022″> Évolution du cours de $LUNA avant et après le krach de 2022. Source : TradingView

Quand la comparaison STRC fonctionne-t-elle et quand cesse-t-elle de fonctionner ?

STRC reproduit une caractéristique essentielle de Terra. Dans les deux cas, un cercle vertueux se crée : des rendements élevés attirent des capitaux qui sont investis dans l’actif sous-jacent, et la confiance croissante stimule de nouveaux investissements.

« STRC, c'est la même histoire qu'UST. Profitez des rendements tant qu'ils durent », a écrit Wazz.

Cependant, les raisons pour lesquelles des problèmes peuvent survenir ici sont fondamentalement différentes. Dans le cas d'UST, un mécanisme au niveau du protocole permettait la création automatique d'un nombre illimité de jetons $LUNA .

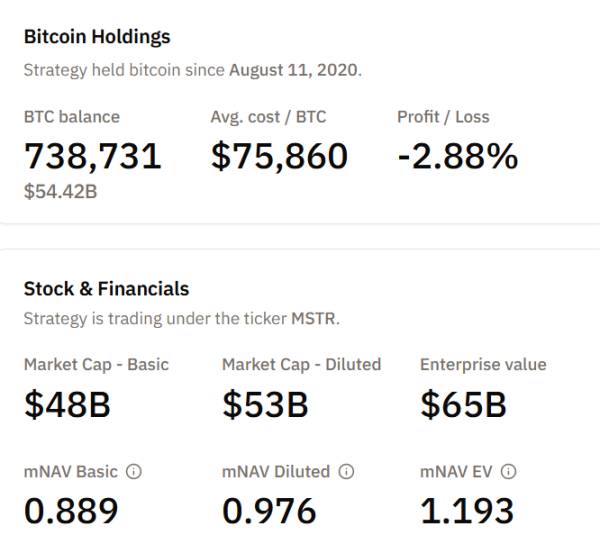

STRC ne dispose pas d'un tel mécanisme. Il s'agit d'une action préférentielle émise par Strategy. Au 13 mars, elle était garantie par 738 731 bitcoins inscrits au bilan de la société.

Solde Bitcoin de MicroStrategy. Source : Bitcoin Treasuries

Solde Bitcoin de MicroStrategy. Source : Bitcoin Treasuries

Il n'existe aucun algorithme capable d'augmenter considérablement l'offre de jetons en raison de la pression des vendeurs.

« C'est complètement différent de $UST, car l'action est adossée au Bitcoin… Un krach comme celui d'UST est impossible. À moins que le Bitcoin ne remonte pas… », a rétorqué le trader Farmer Joe sur les réseaux sociaux.

Ainsi, STRC ne peut pas sombrer dans une spirale infernale comme UST. Mais cela ne signifie pas qu'il n'y a aucun risque.

La comparaison met toujours en évidence une vulnérabilité, même si les conséquences sont différentes.

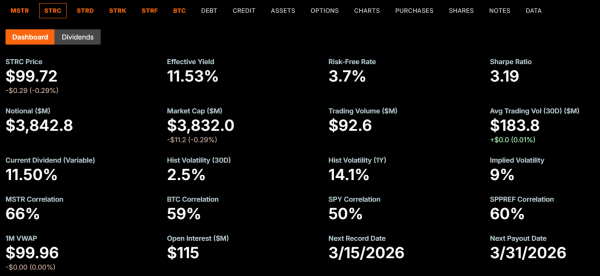

Rendement STRC de Strategy au 13 mars 2026. Source : Strategy

Rendement STRC de Strategy au 13 mars 2026. Source : Strategy

Risques persistants en l'absence d'une spirale infernale

L'analyste de Colin Talks Crypto a récemment détaillé les risques encourus : le conseil d'administration de Strategy déclare les dividendes mensuellement et peut les réduire ou les annuler à tout moment.

Cette action n'a ni prix minimum fixe, ni date d'échéance, et n'est pas assurée par la FDIC. Son prix est inférieur à celui de la dette et des actions privilégiées de Strategy (STRF) dans sa structure de capital.

« STRC n'offre aucune garantie (même s'il peut sembler s'agir d'un revenu fixe garanti) et comporte certains risques… » a noté Colin (lien).

Strategy peut émettre un nombre illimité de nouvelles actions STRC par le biais de placements sur le marché et n'est pas tenue d'obtenir l'approbation des actionnaires à cet effet.

Début mars seulement, la société a vendu 3,7 millions d'actions STRC, levant ainsi 377 millions de dollars pour des achats ultérieurs de bitcoins. L'augmentation des dettes engendre des coûts fixes qui devront être couverts de manière continue.

Avec un Bitcoin se négociant juste au-dessus de 73 000 $, le portefeuille de Strategy subit des pertes latentes importantes par rapport à son prix d'achat moyen d'environ 75 860 $ par unité.

Si le Bitcoin connaît une baisse prolongée, la société subira une diminution de la valeur de ses garanties, tandis que ses obligations de dividendes augmenteront à chaque nouvelle émission de STRC.

Un tel mécanisme fermé n'entraînera pas un effondrement immédiat comme celui de Terra , mais il peut provoquer une pression progressive :

- à cause des réductions de dividendes

- Le prix chute en dessous de la valeur nominale et

- baisse de la confiance des investisseurs.

Les optimistes considèrent le nouveau ratio de crédit comme un indicateur, et non comme une menace.

Adam Livingston, partisan du STRC, décrit cet instrument comme un produit à coupon qui accumule la demande de titres à revenu fixe, la convertit en Bitcoin à grande échelle et crée une prime par rapport à l'action, rendant ainsi chaque levée de fonds ultérieure moins coûteuse.

Selon lui, STRC est en concurrence avec les obligations à haut risque, mais sans risque de refinancement, sans date d'échéance et sans clause restrictive. Livingston affirme également que la société a garanti le versement de dividendes pendant 75 ans grâce à son bilan.

Le président de Strategy, Michael Saylor, a déclaré fin 2025 que le dividende de STRC atteindrait 11 % en janvier 2026.

Le PDG Phong Le a déclaré en février que la société avait l'intention de passer de l'émission d'actions ordinaires à l'émission d'actions privilégiées comme principal outil de levée de fonds.

Les dernières nouvelles indiquent la vente d'un maximum de 2 034 actions MSTR émises dans le cadre du programme d'actions restreintes.

Cette comparaison est-elle correcte ?

En partie. La comparaison avec Terra souligne à juste titre que le succès de STRC repose sur des flux de capitaux liés à un actif sous-jacent volatil. Ces deux fonds ont attiré des investisseurs grâce à des rendements élevés, renforçant ainsi leurs bases d'actifs, et tous deux sont vulnérables en cas de baisse des flux de capitaux.

Cependant, de tels parallèles exagèrent le risque d'effondrement total.

- La défaillance du système de stockage du pétrole brut (UST) était due à un mécanisme d'hyperinflation automatique qui n'a pu être arrêté par aucune mesure de gestion.

- STRC est un titre financier d'entreprise doté d'un conseil d'administration qui contrôle la politique de dividendes, une trésorerie Bitcoin de facto et aucun mécanisme de « spirale infernale » basé sur un protocole.

Dans le pire des scénarios réalistes pour STRC, les conséquences seraient douloureuses mais limitées :

- Les dividendes pourraient être réduits.

- Les actions auront un cours inférieur à leur valeur nominale.

- Les investisseurs perdront de l'argent car ils ont investi dans une action à haut risque plutôt que dans un placement à revenu stable.

La question essentielle est de savoir si ceux qui achètent du STRC à 11,5 % réalisent qu'ils parient en réalité sur du Bitcoin enveloppé dans un produit de rendement, plutôt que sur un instrument à revenu fixe avec des versements garantis.

L’article « Des analystes comparent le mécanisme de l’action STRC au krach du système Terra » est paru initialement sur BeInCrypto.