Les marchés ont déjà pleinement intégré toute éventuelle baisse des taux de la Fed en 2026, car la guerre entre les États-Unis et Israël contre l'Iran a fait grimper les prix du pétrole au-dessus de 110 dollars le baril et les prix de l'essence pour les consommateurs à 4 dollars le gallon.

Principales conclusions :

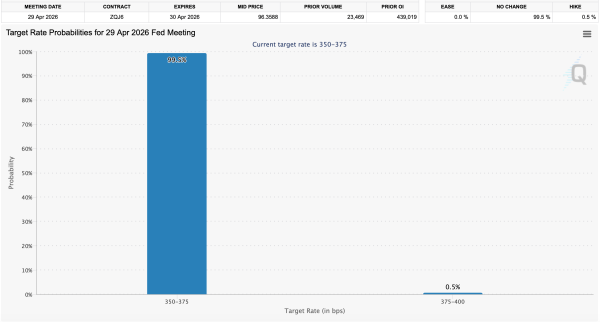

- Les contrats à terme sur les taux de la Fed du CME indiquent une probabilité de 99,5 % que la Fed maintienne ses taux entre 3,50 % et 3,75 % lors de la réunion du FOMC du 29 avril.

- Le prix du pétrole brut WTI a dépassé les 110 dollars le baril après le discours de Trump en avril, ce qui porte à 36 % les chances qu'il n'y ait pas de baisse des taux d'intérêt en 2026, selon Polymarket.

- Le prochain test important aura lieu le 17 juin, date à laquelle les marchés intègrent une probabilité de 96,7 % que la Fed maintienne à nouveau ses taux d'emprunt inchangés.

La Fed se heurte à un consensus du marché : pas de baisses de taux, pas de précipitation pour assouplir sa politique monétaire.

Ce week-end, les contrats à terme sur le taux des fonds fédéraux suivis par l'outil Fedwatch du CME indiquaient une probabilité de 99,5 % que le Comité fédéral de l'Open Market (FOMC) maintienne son taux directeur inchangé entre 3,50 % et 3,75 % lors de sa réunion du 29 avril. Il y a un mois, le 4 mars, les opérateurs estimaient cette probabilité à seulement 88,2 %, tandis que près de 12 % anticipaient encore une baisse à 325-350 points de base. Cette éventualité est désormais caduque.

Ce changement est survenu après l'allocution télévisée de Donald Trump cette semaine, en prime time, au cours de laquelle il a promis de frapper l'Iran « extrêmement durement » dans les semaines à venir, menacé de bombarder des centrales électriques et minimisé la dépendance des États-Unis au pétrole du détroit d'Ormuz. Les marchés ont réagi immédiatement. Le prix du pétrole brut WTI a dépassé les 110-112 dollars le baril, et celui du Brent s'est établi au-dessus de 107 dollars, des niveaux qui n'avaient pas été atteints de manière durable depuis la crise de 2022 liée au conflit russo-ukrainien.

À Houston, la prime pour le pétrole physique a atteint 5,50 $ au-dessus du prix à terme. Dans le détroit d'Ormuz, par lequel transite quotidiennement environ 20 % des approvisionnements mondiaux en pétrole, les opérations navales iraniennes ont quasiment paralysé le trafic des pétroliers depuis l'escalade des hostilités fin février 2026. L'Agence internationale de l'énergie a coordonné le déblocage d'urgence des stocks dans plus de 30 pays, ce qui a permis d'atténuer, sans toutefois l'éliminer, la pénurie.

Ces pertes d'offre ont un impact direct sur l'indicateur d'inflation privilégié par la Fed. Dans son résumé des perspectives économiques du 18 mars, la prévision d'inflation PCE pour 2026 a été révisée à la hausse à 2,7 %, contre 2,4 % en décembre. L'inflation PCE sous-jacente est restée inchangée. La médiane des prévisions de la Fed table toujours sur une baisse de taux de 25 points de base cette année, mais le président Jerome Powell a clairement indiqué lors de la conférence de presse suivant la réunion que les responsables ont besoin de plus de temps pour évaluer si les effets d'une deuxième série de baisses de taux, la spirale inflationniste et le décalage entre les anticipations et les données réelles se concrétiseront.

Marchés de prédiction et changements de composition

Lors de la réunion des 17 et 18 mars, le gouverneur Stephen Miran a été le seul à exprimer une opinion dissidente, votant pour une baisse immédiate des tarifs. Les dix autres membres votants ont maintenu leur position.

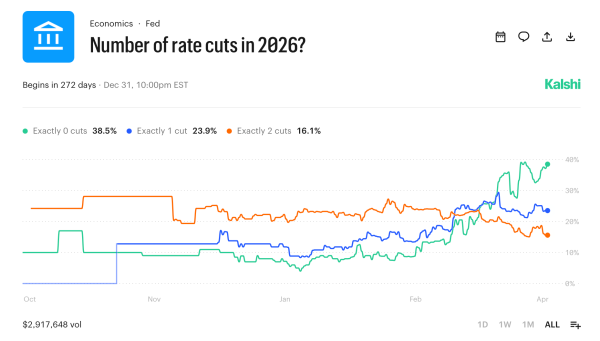

Les prévisions des marchés sont plus claires. Polymarket estime actuellement à 36 % la probabilité d'un statu quo jusqu'en 2026, contre 10 % avant le début de la guerre. La probabilité d'une baisse unique de 25 points de base est de 23 %. Kalshi évalue à 38,5 % la probabilité d'un statu quo, avec un volume d'échanges de 2,9 millions de dollars témoignant de la confiance des investisseurs qui engagent des capitaux importants.

Concernant la réunion du FOMC du 17 juin, CME Fedwatch indique une probabilité de 96,7 % de maintien des taux. Le 4 mars, ce chiffre était de 66,8 %, 30,2 % des opérateurs anticipant encore une baisse d'ici juin. Cette prime de taux d'assouplissement a quasiment disparu.

Les opérateurs de Wall Street restent plus optimistes que les marchés à terme. Par exemple, Citi continue de prévoir une baisse des taux de plus de 75 points de base d'ici un an. Cependant, en février, Citi a abandonné cette prévision. Cette différence est significative. Les prévisionnistes professionnels évaluent un scénario dans lequel le conflit s'apaise et les prix du pétrole baissent ; les opérateurs à terme, quant à eux, évaluent la situation actuelle.

Powell a comparé le choc pétrolier aux perturbations d'approvisionnement précédentes, à la pandémie et aux droits de douane, et a qualifié l'évolution de la situation au Moyen-Orient d'« incertaine ». La Fed n'agira pas tant qu'elle n'aura pas reçu de données plus claires. Les prochains chiffres de l'inflation, avant et après le choc, ainsi que le rapport sur l'emploi d'avril, seront scrutés de près. Néanmoins, la donne change, et le mandat de Powell à la tête de la Fed expire le 15 mai 2026.

Donald Trump a nommé Kevin Warsh à la présidence de la Réserve fédérale, bien que le mandat de Jerome Powell en tant que membre du Conseil des gouverneurs expire le 31 janvier 2028. De ce fait, sa position est moins déterminante : en tant que membre parmi les sept du Conseil des gouverneurs jusqu’en 2028, Powell ne dispose que d’une voix et n’a pas le pouvoir d’influencer les décisions comme le fait un président. L’histoire montre que les présidents sortants conservent rarement une influence significative après leur entrée au Conseil des gouverneurs.

Pendant ce temps, comme toujours, les consommateurs américains absorbent ces chiffres. Le prix moyen de l'essence à l'échelle nationale approche ou dépasse les 4 dollars le gallon dans de nombreux États, soit environ 1 dollar de plus qu'avant-guerre. Le taux d'intérêt moyen des prêts hypothécaires à 30 ans avoisine les 6,38 %. Les coûts d'emprunt restent élevés, car la Réserve fédérale n'a pas la possibilité d'assouplir sa politique monétaire sans risquer une seconde vague d'inflation – une vague qui pourrait survenir, que les décideurs politiques le veuillent ou non.

La prochaine décision de politique monétaire du FOMC est prévue pour le 29 avril. À moins d'un renversement brutal des prix du pétrole ou d'une trêve crédible, la Fed devrait faire ce que les marchés ont déjà anticipé : ne rien faire.