Le Bitcoin s'échangeait au-dessus de 73 000 $ vendredi soir, mais les données des produits dérivés sous-jacents indiquent une prudence accrue par rapport au cours actuel. Sur les marchés à terme et d'options, les traders renforcent leurs positions défensives, réduisent leurs positions ouvertes sur les options d'achat et surveillent l'accumulation des seuils de « sensibilité maximale » qui exercent une pression significative juste en dessous des cours actuels.

Principales conclusions :

- Les positions ouvertes sur les options Bitcoin sur le CME montrent une domination des options de vente à partir de fin 2025, les options d'achat ayant un avantage de 57 % sur Deribit en avril 2026.

- L'intérêt total ouvert sur les options $BTC a dépassé les 30 milliards de dollars, Binance étant en tête pour les contrats à terme avec 9,31 milliards de dollars et le CME en deuxième position avec 8,74 milliards de dollars sur les 11 plateformes d'échange suivies.

- Les niveaux de douleur maximum sur Deribit, OKX et Binance se concentrent dans la fourchette de 70 000 $ à 72 000 $ avant l'expiration du 24 avril 2026 avec la valeur nominale la plus élevée.

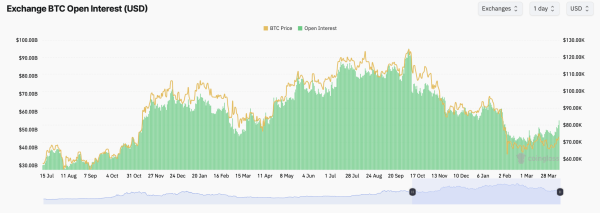

Intérêt ouvert sur les contrats à terme : Binance en tête, suivi du CME. Clôture

Selon coinglass.com, le volume total des positions ouvertes (OI) sur les contrats à terme Bitcoin sur les principales plateformes d'échange se chiffre en dizaines de milliards de dollars. Binance occupe actuellement la première place avec 127 390 $ , soit environ 9,31 milliards de dollars et 16,86 % du marché suivi. Le CME se classe deuxième avec 119 640 $ (8,74 milliards de dollars, 15,83 %), suivi du MEXC avec 91 650 $ (6,7 milliards de dollars). Gate, Bybit et OKX complètent le classement avec respectivement 4,57 milliards, 4,70 milliards et 3,23 milliards de dollars.

Au cours des dernières 24 heures, la plupart des plateformes d'échange ont enregistré des variations positives de leurs positions ouvertes. Gate a affiché la plus forte hausse (+9,04 %), suivi de Bybit (+7,84 %) et de Kucoin (+7,44 %). BingX fait figure d'exception notable, avec une variation de -15,70 % sur les quatre dernières heures, signe de liquidations de positions sur cette plateforme. Toutefois, la tendance générale reste à la hausse, les positions ouvertes se redressant après avoir atteint leurs plus bas niveaux en janvier et février 2026.

Intérêts ouverts à terme en contexte : du pic à la reprise

Une analyse à plus long terme des positions ouvertes sur les contrats à terme Bitcoin négociés en bourse révèle les progrès déjà accomplis. D'environ 30 milliards de dollars mi-2024, le total des positions ouvertes a atteint près de 100 milliards de dollars fin 2025, au moment où le Bitcoin a culminé à un record historique de plus de 120 000 dollars.

Le repli qui a suivi a fortement réduit les positions ouvertes, qui ont atteint leur point le plus bas aux alentours de 40 milliards de dollars début 2026, avant d'amorcer la reprise actuelle pour se situer entre 45 et 50 milliards de dollars. Le prix et les positions ouvertes évoluent à nouveau dans la même direction, ce que les opérateurs interprètent généralement comme un signe de marché plus sain. En substance, le marché se remet de la liquidation massive du 10 octobre de l'année dernière.

Options CME : un marché en contraction dominé par les options de vente

L'intérêt ouvert sur les options Bitcoin du CME indique une contraction du marché. À son apogée fin 2025, le nombre de contrats hebdomadaires cumulés atteignait 70 000. Début 2026, ce nombre avait chuté à un niveau compris entre 10 000 et 15 000 contrats en février, avant un léger rebond en mars et avril. Le chiffre actuel se situe autour de 20 000 contrats pour la dernière échéance, soit une fraction des sommets de l'année précédente.

La composition est encore plus révélatrice. Si l'on examine les données par type de position (options d'achat contre options de vente), le marché des options du CME a connu une forte orientation vers les options de vente depuis octobre 2025. Les positions ouvertes sur les options de vente en dollars américains ont atteint près de 285 millions de dollars en décembre 2025 et sont restées élevées jusqu'en avril 2026, tandis que les positions sur les options d'achat se sont quasiment évaporées, se maintenant proches de zéro ces dernières semaines. Les traders du CME achètent des protections. Ils ne parient pas sur une hausse.

Volume du marché des options : Deribit reste dominant

Sur l'ensemble des plateformes d'échange, l'encours total des options Bitcoin a culminé à 30 milliards de dollars fin 2025 et continue de fluctuer dans cette fourchette. Sur Deribit, les paris les plus importants se situent autour de 120 000 $ d'échéance décembre 2026 et de 80 000 $ d'échéance mai 2026. Le prix d'exercice de 80 000 $ enregistre également le volume d'échanges journalier le plus élevé sur OKX. Il est clair que les traders fixent leurs objectifs de cours bien au-dessus des prix actuels.

Globalement, le marché des options affiche actuellement une tendance positive. Sur Deribit, le nombre d'options d'achat (calls), soit des paris sur une hausse du prix du Bitcoin, dépasse celui des options de vente (puts), soit des paris sur une baisse, d'environ 57 % contre 43 %. Le volume d'échanges de vendredi a confirmé cette tendance : les options d'achat ont représenté environ 61 % de l'activité, tandis que les options de vente en ont représenté 39 %.

Douleur maximale : Trois échanges, un signal clair

Sur Deribit, Binance et OKX, les seuils de perte les plus élevés se situent entre 70 000 et 72 000 dollars, avec une valeur notionnelle importante liée à l'échéance du 24 avril 2026. Sur Deribit, cette échéance présente la valeur notionnelle la plus élevée, avoisinant les 8 milliards de dollars, avec un seuil de perte maximal d'environ 72 000 dollars. L'échéance du 26 juin affiche également une valeur notionnelle élevée, d'environ 8 milliards de dollars, avec un seuil de perte maximal d'environ 75 500 dollars, avant de chuter fortement vers la fin de l'année.

Les données de Binance relatives à la « douleur maximale » montrent que les échéances les plus proches, du 11 au 13 avril, sont valorisées entre 71 000 $ et 72 000 $, tandis que le contrat arrivant à échéance le 24 avril, le plus important en termes de valeur notionnelle, est fixé à environ 71 500 $. OKX présente une dynamique similaire, avec une pondération maximale sur le 24 avril et une « douleur maximale » fluctuant entre 70 000 $ et 75 500 $ à court et moyen terme.

Le Bitcoin s'échangeant actuellement à 73 000 $ et la zone de forte volatilité se situant juste en dessous (entre 70 000 $ et 72 000 $), les mécanismes du marché des options constituent eux-mêmes un obstacle. Quant à savoir si le marché au comptant respectera ces niveaux, c'est une autre question, mais les données relatives aux produits dérivés permettent de clarifier la situation.