La Banque des règlements internationaux (BRI) a mis en garde contre les risques importants que représente l'adoption généralisée des stablecoins libellés en dollars américains, notamment pour les économies émergentes. Le directeur général de la BRI, Pablo Hernández de Cos, a exposé la position de l'autorité de régulation dans un discours officiel intitulé « Stablecoins : un aperçu du problème », publié le 20 avril 2026.

La dollarisation comme principale menace

Selon la BRI, les stablecoins circulant sur des blockchains publiques et sans autorisation créent les conditions propices au contournement des réglementations et aggravent les risques de dollarisation dans les marchés émergents et les économies en développement. De Kos établit un parallèle direct avec les épisodes passés de dollarisation financière, lorsque les devises étrangères ont supplanté les monnaies nationales comme réserve de valeur.

Le scénario de la « dollarisation réelle » est particulièrement préoccupant : lorsque les transactions, les prix et les salaires sont libellés en devises étrangères, la mise en œuvre de la politique monétaire s'en trouve considérablement compliquée et la souveraineté monétaire de l'État est compromise. Pour les pays dont la monnaie nationale est déjà sous pression, cette dynamique engendre des risques structurels supplémentaires.

Contrôle des changes et évasion fiscale

Le discours de la BRI souligne précisément que les stablecoins facilitent le contournement des contrôles des changes, tant en période d'afflux de capitaux dans un contexte économique favorable qu'en période de sorties de capitaux lors de crises. La nature des blockchains publiques et des portefeuilles privés ouvre de nouvelles perspectives d'évasion fiscale, soulevant ainsi des questions supplémentaires pour les régulateurs du monde entier.

Des préoccupations similaires concernant la dollarisation et la perte du contrôle des capitaux ont été exprimées lors des réunions du FMI et de la Banque mondiale qui se sont tenues peu avant la publication du discours de de Caus.

Prévisions du marché : un billion d’ici 2028

Au cœur des débats réglementaires, les prévisions de marché se révèlent convaincantes. Selon le rapport de Standard Chartered intitulé « L’impact des stablecoins sur les marchés émergents », le volume d’épargne en stablecoins libellés en dollars détenu par les pays en développement passera de 173 milliards de dollars à 1 220 milliards de dollars d’ici fin 2028. Cette multiplication par plus de sept en trois ans explique clairement pourquoi les stablecoins sont devenus un enjeu majeur pour les banques centrales.

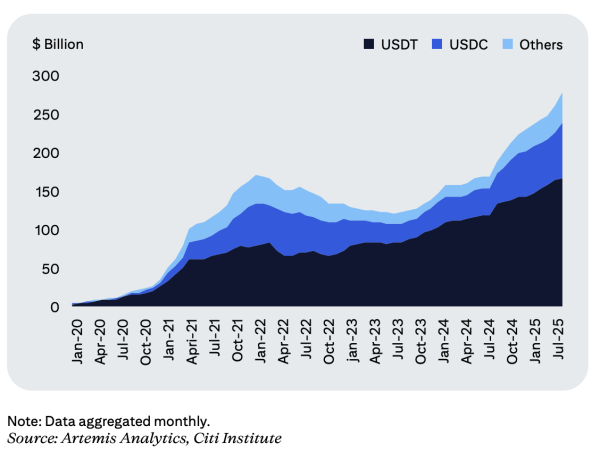

Le rapport Citi $GPS « Stablecoins 2030 » reflète également la dynamique de l'offre de stablecoins : selon Artemis Analytics et le Citi Institute, l'offre d' USDT dépassait 185 milliards de dollars à la mi-2025, tandis que celle d' USDC avoisinait les 80 milliards de dollars. Les autres stablecoins se maintiennent autour de 45 milliards de dollars. Ces trois segments affichent une tendance haussière constante depuis 2020.

Contexte réglementaire

L’intervention de la BRI s’inscrit dans un contexte plus large : les autorités de régulation de différents pays examinent de plus en plus la place des stablecoins dans le système financier. Le discours de M. De Cos ne contient pas de propositions législatives concrètes, mais il offre un cadre conceptuel pour des discussions plus approfondies, notamment en ce qui concerne les réserves obligatoires, l’identification des utilisateurs et la surveillance des flux transfrontaliers.

Ainsi, les stablecoins, initialement un outil de niche du marché des cryptomonnaies, deviennent un sujet d'attention réglementaire systémique. Standard Chartered prévoit que d'ici 2028, leur utilisation dans les économies émergentes atteindra un niveau comparable à celui de plusieurs systèmes monétaires nationaux – un fait qui, à lui seul, déterminera l'agenda des banques centrales dans les années à venir.

L'avis de l'IA

L'analyse historique montre que l'inquiétude actuelle de la BRI n'est pas la première fois que les régulateurs tardent à réagir face à une réalité établie. L'Amérique latine a connu une dollarisation informelle dans les années 1980 et 1990, lorsque les populations ont simplement commencé à conserver leurs économies en dollars, sans aucune technologie blockchain. La différence fondamentale aujourd'hui réside dans le fait que, selon une étude récente, les habitants des économies émergentes sont prêts à allouer jusqu'à 36 % de leur épargne aux stablecoins. Il ne s'agit plus de « couverture », mais d'un changement structurel de comportement.

Les stablecoins libellés en dollars sapent simultanément la souveraineté monétaire des pays bénéficiaires et la renforcent pour les États-Unis : les émetteurs d’USDT et d’USDC sont devenus d’importants acheteurs de bons du Trésor américain. Ainsi, plus les pays en développement se « dollarisent » grâce aux stablecoins, plus le financement de la dette publique américaine est robuste.