D'après un rapport de CoinShares, préparé en collaboration avec Token Terminal, les infrastructures de la finance traditionnelle et des registres distribués ont commencé à former un système unique en 2026.

Pour la première fois, nous publions un rapport sur la finance hybride en collaboration avec @tokenterminal afin de cartographier l'évolution qui s'opère sur les différents marchés.

D'@ethereum aux plateformes on-chain comme @HyperliquidX, @aave, @MakerDAO et autres. Trading, prêt et allocation de capital sont… pic.twitter.com/5887lRlKIp

— CoinShares (@CoinSharesCo) 23 avril 2026

« Les blockchains publiques servent au règlement des actifs institutionnels. Les sociétés de Wall Street émettent des fonds sur Ethereum. Les plateformes de produits dérivés sont désormais entièrement basées sur la blockchain. Bitcoin est devenu un catalyseur de convergence, prouvant que les cryptomonnaies peuvent gagner la confiance des grands acteurs. La finance hybride est la prochaine étape », ont noté les analystes.

Selon leur définition, la finance hybride se forme à l'intersection de trois composantes :

- Une infrastructure de peuplement capable de soutenir une véritable activité économique.

- Tokenisation des actifs traditionnels tels que les obligations du Trésor, les actions et les matières premières.

- Applications on-chain avec des revenus stables.

Cette année, ce segment passera enfin de la catégorie des tendances notables à celle des structures de marché mesurables, estiment les auteurs du rapport.

Ce que les chiffres révèlent

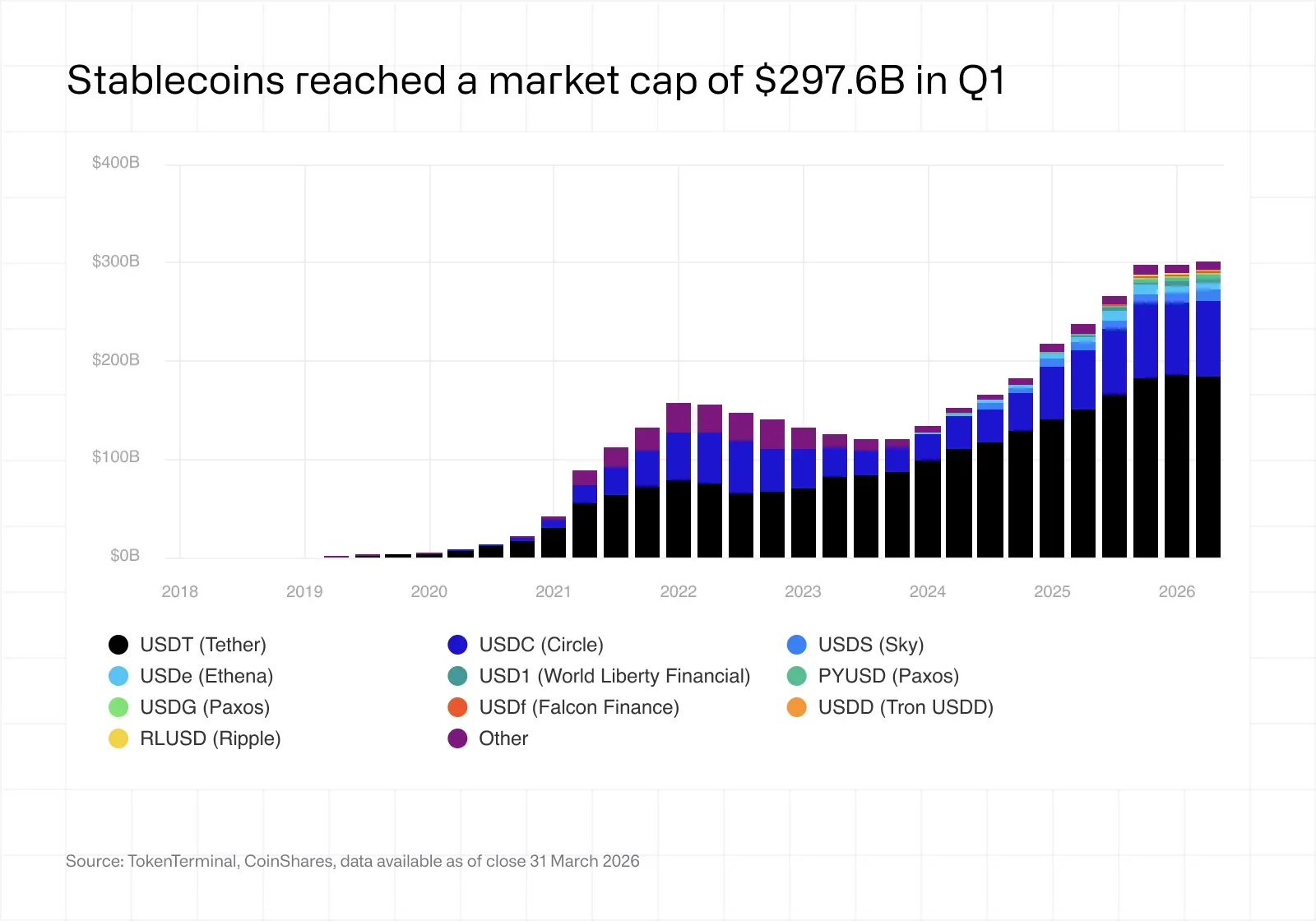

Les stablecoins demeurent le segment le plus important de la finance hybride. Leur offre totale a atteint 297,6 milliards de dollars au premier trimestre, soit une hausse de 37,2 % sur un an. L'USDT de Tether et l'USDC de Circle restent les leaders du marché.

Source : CoinShares.

Le volume des fonds tokenisés a augmenté de 181 % en 12 mois pour atteindre 9 milliards de dollars. Une part importante de cette demande s'est concentrée sur des produits adossés à des obligations du Trésor américain à court terme.

La capitalisation des actions tokenisées est passée de 27,6 millions de dollars à 773,3 millions de dollars, et celle des matières premières a dépassé 4,9 milliards de dollars. La valeur totale du marché des actifs pondérés en fonction des risques (RWA) est estimée à environ 29 milliards de dollars.

Répartition des revenus

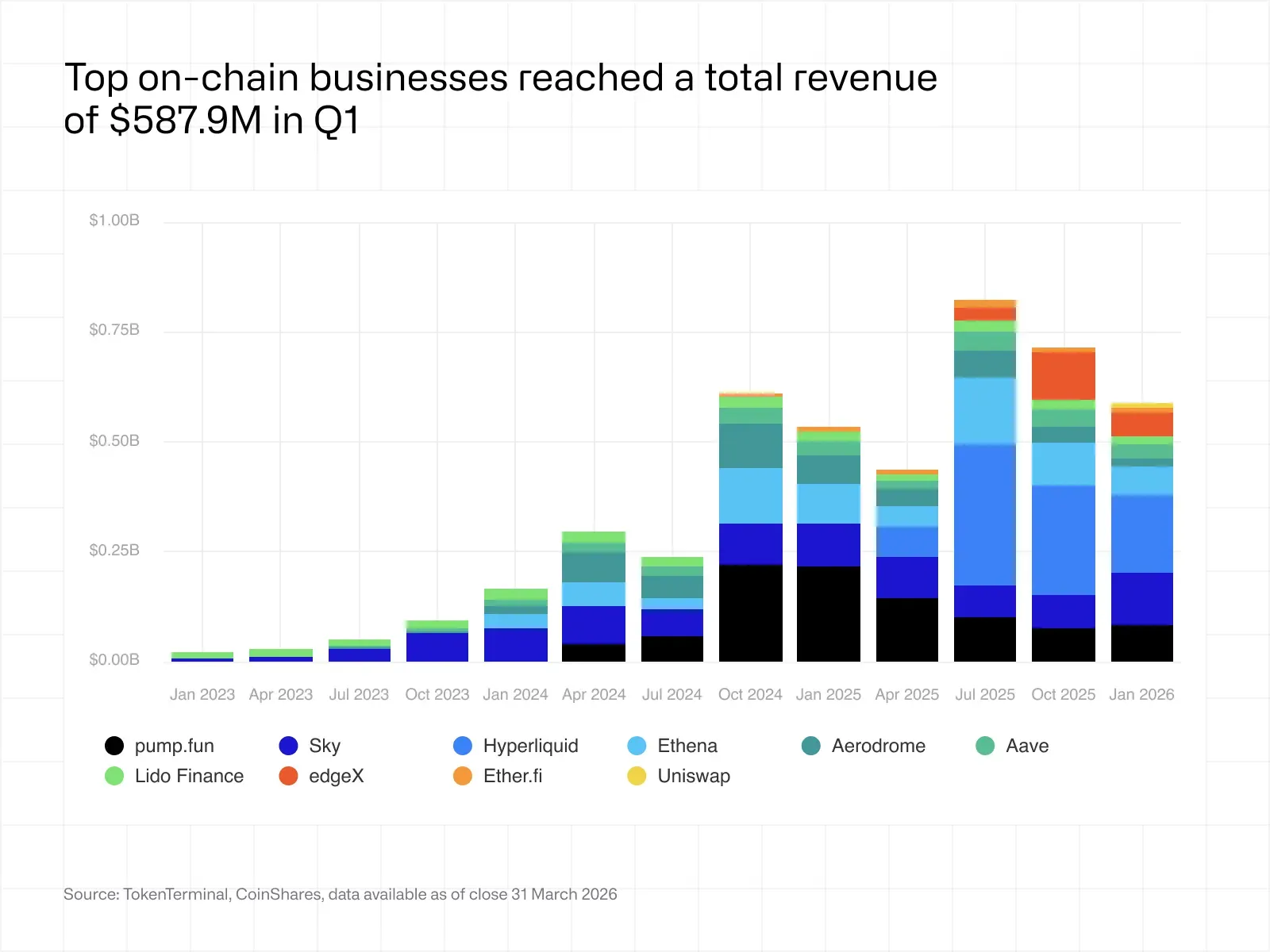

CoinShares tire une autre conclusion concernant la répartition des revenus au sein de cette nouvelle structure de marché. Ce ne sont pas les blockchains sous-jacentes qui génèrent les plus gros revenus, mais les applications et les entreprises.

Les principales entreprises de la blockchain ont généré 587,9 millions de dollars de revenus au premier trimestre, la majeure partie provenant d'un petit groupe de plateformes de trading et d'émetteurs de stablecoins, dont Hyperliquid et Sky.

Source : CoinShares.

Les émetteurs constituent le second niveau de monétisation. Par exemple, Ethereum assure le règlement d'environ 180 milliards de dollars en stablecoins. Avec un rendement de 4 % sur les actifs sous-jacents, cela pourrait générer environ 7 milliards de dollars de revenus annuels pour les entreprises. Le réseau lui-même ne perçoit que les frais de transaction.

CoinShares a qualifié cela d'écart structurel entre la valeur économique apportée par la blockchain et les revenus qu'elle génère réellement.

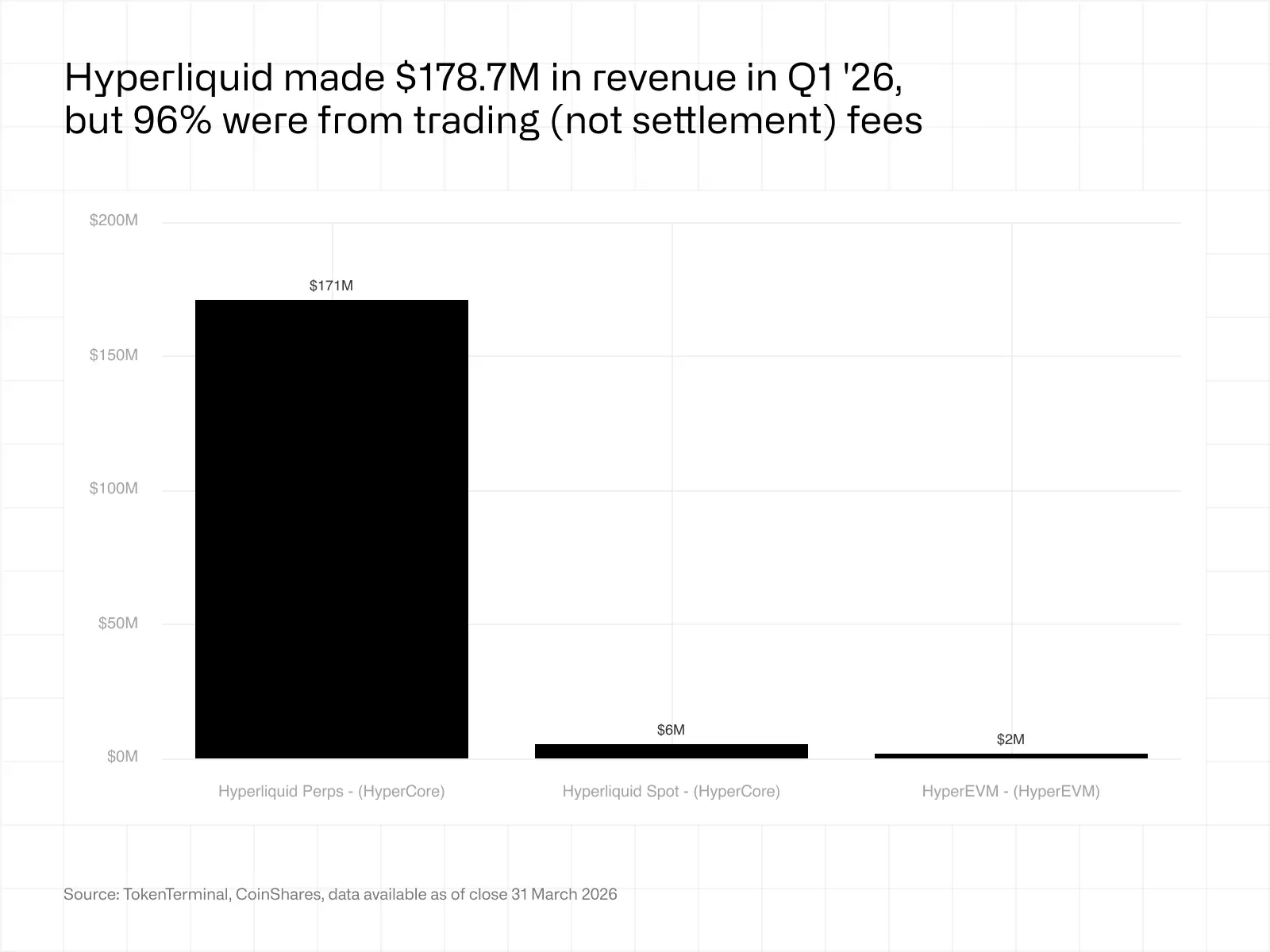

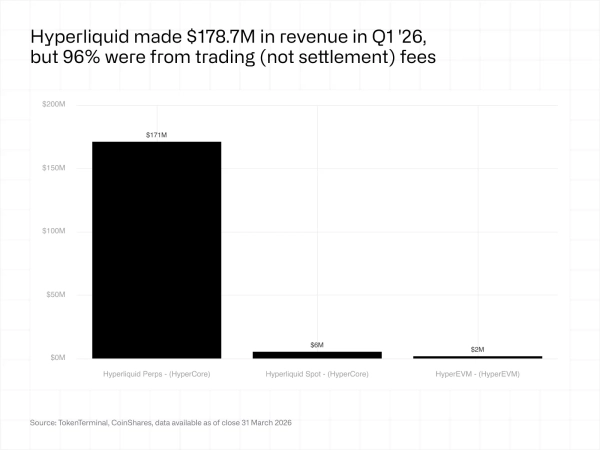

Étui hyperliquide

À titre d'exemple de modèle hybride, les analystes ont cité Hyperliquid. Cette plateforme combine sa propre blockchain L1 et un DEX perpétuel.

Au premier trimestre, la plateforme a généré 178,7 millions de dollars de revenus. Environ 96 % de ce montant provient des activités de trading, la contribution du réseau principal étant minime.

Source : CoinShares.

Selon les experts de CoinShares, le cas Hyperliquid montre que la principale valeur économique de la finance on-chain pourrait se concentrer au niveau de l'application.

Contrairement aux blockchains universelles, qui tirent leurs revenus principalement des frais, une plateforme verticalement intégrée perçoit des revenus directement de l'activité des utilisateurs.

Ce modèle exerce une pression sur les réseaux universels. Si les revenus restent concentrés dans les applications, les blockchains devront trouver des moyens de se développer, soit en lançant leurs propres services, soit en s'intégrant plus étroitement aux protocoles clés.

Formation de la structure du marché

Les auteurs du rapport ont conclu que la finance hybride peut déjà être évaluée à travers des segments spécifiques : les stablecoins, les fonds tokenisés, les actions, les matières premières, les entreprises sur la blockchain et les réseaux de paiement.

D'après leur description, le mécanisme de distribution de la valeur se présente ainsi : les actifs attirent les liquidités, les applications les convertissent en revenus et les blockchains monétisent l'activité transactionnelle associée.

La question clé pour le marché demeure de savoir quels émetteurs, applications et réseaux seront en mesure de maintenir la liquidité et l'activité des utilisateurs au cours des prochains trimestres.

Pour rappel, en avril, les analystes de Jefferies avaient averti que les récents piratages dans le domaine de la finance décentralisée (DeFi) pourraient temporairement ralentir l'intérêt des sociétés financières traditionnelles pour la mise en œuvre des technologies blockchain.