Le marché des obligations du Trésor américain tokenisées sur le réseau Ethereum a atteint un nouveau record historique. Sa capitalisation boursière s'élève désormais à 8 milliards de dollars, selon Token Terminal.

La capitalisation boursière des bons du Trésor américain tokenisés sur @ethereum a atteint un niveau record d'environ 8 milliards de dollars, soit une hausse d'environ 100 % au cours des six derniers mois.

Principaux moteurs de croissance : BUIDL (Securitize), JTRSY (Centrifuge), iBENJI (Franklin Templeton), WTGXX (WisdomTree),USDY (Ondo Finance) et USTB (Superstate). pic.twitter.com/WNE56wSyhE

— Token Terminal 📊 (@tokenterminal) 5 mai 2026

Ce chiffre a doublé au cours des six derniers mois, principalement grâce aux produits suivants :

- BUIDL (Sécuriser) ;

- JTRSY (Centrifugeuse) ;

- BENJI (Franklin Templeton);

- WTGXX (Arbre de la Sagesse) ;

- $USDY (Ondo Finance);

- USTB (Superstate).

Les obligations du Trésor demeurent l'une des classes d'actifs les plus recherchées du secteur. Les obligations d'État américaines sont considérées comme l'instrument d'investissement le plus stable et le plus liquide au monde.

Tokenisation via le registre $XRP

JPMorgan et Mastercard ont réalisé le premier rachat transfrontalier d'un fonds du Trésor tokenisé via la blockchain Ripple.

Dans le cadre de ce projet pilote, Ondo Finance a finalisé la transaction OUSG en XRP sur la plateforme Ledger. Le réseau multi-jetons de Mastercard a transmis des instructions à JPMorgan Kinexys, et les dollars ont été crédités sur le compte de Ripple à Singapour.

Ondo a qualifié cela de premier exemple inédit d'une blockchain publique et d'une infrastructure bancaire mondiale réglant conjointement un fonds tokenisé en temps réel.

Je suis ravi de collaborer avec les équipes de JP Morgan, Ripple et Mastercard sur ce projet.

Voici comment les infrastructures crypto et tradfi se rejoignent : pour la première fois, des bons du Trésor tokenisés sont réglés entre banques et au-delà des frontières, en temps quasi réel.

Accédez en temps réel aux bons du Trésor tokenisés dans une banque du pays 1 —>… https://t.co/hyuzJ4E9Me

— Ben Grossman (@ben_grossman) 6 mai 2026

Ce projet pilote s'inscrit dans la continuité des expérimentations que JPMorgan et Ondo ont entamées en mai 2025. À l'époque, ils avaient testé le transfert d'obligations tokenisées entre réseaux publics.

Ce segment en est encore à ses débuts.

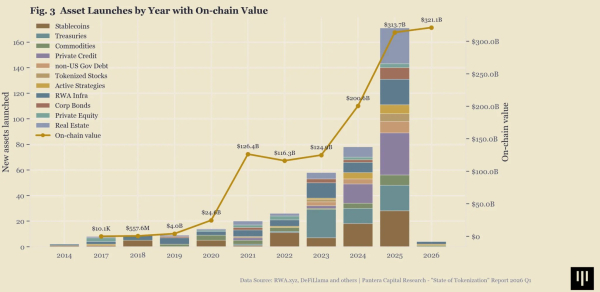

D'après les analystes de Pantera Capital, le marché des actifs tokenisés est encore loin de constituer un système financier entièrement basé sur la blockchain. Cependant, sa capitalisation boursière a déjà atteint 31,1 milliards de dollars.

Le fonds a évalué 524 actifs numérisés répartis en 11 catégories à l'aide de son indice de progrès de la tokenisation (TPI), qui mesure le niveau de maturité des projets sur une échelle de 1 à 5. La moyenne du marché n'était que de 2,04.

Selon Pantera :

- environ 77,6 % des actifs restent au niveau de l’« enveloppe » au-dessus des infrastructures traditionnelles ;

- 11,1 % appartiennent au modèle hybride ;

- Seuls 2,7 % peuvent être considérés comme de véritables instruments natifs sur la chaîne.

Les analystes ont comparé l'état actuel du secteur aux débuts d'Internet – un « journal sur un site web », lorsque les nouvelles technologies reproduisent encore d'anciens modèles au lieu de créer des formats fondamentalement nouveaux.

Pantera estime que la plupart des émetteurs se contentent encore de migrer les produits financiers traditionnels vers la blockchain, sans tirer parti des principaux avantages de cette technologie : programmabilité, composabilité, règlement instantané et gestion automatisée des actifs.

Principaux obstacles

Parmi les principaux problèmes du secteur des associations de résidents, les experts ont identifié :

- dépendance à l'égard des dépositaires et des intermédiaires centralisés ;

- mécanismes limités d'émission et de rachat d'actifs ;

- faible intégration avec la DeFi ;

- faible automatisation des processus.

D’après le rapport, 91,1 % des actifs utilisent encore des modèles d’émission et de rachat fermés. Seuls 13 projets sont parvenus à mettre en œuvre un mécanisme de création et de destruction quasi entièrement autonome.

Seuls 10,6 % des actifs présentent une composabilité DeFi significative. Les stablecoins restent l'exception. Pantera a identifié les stablecoins comme le seul segment ayant déjà atteint une utilité concrète significative dans l'économie on-chain.

Il y a croissance

Le rythme de croissance continue de s'accélérer. En 2025, 168 nouveaux actifs tokenisés ont été lancés, contre 78 l'année précédente. La taille totale du marché est passée d'environ 200 milliards de dollars à 320 milliards de dollars.

Les stablecoins demeurent un segment clé. Parallèlement, les obligations d'État américaines tokenisées connaissent également une croissance rapide.

Pantera a toutefois souligné que la véritable maturité ne viendra que lorsque ces actifs cesseront d'être de simples copies numériques et commenceront à exploiter pleinement les avantages de la blockchain.

L'avis de Kraken

Arjun Sethi, co-PDG de Kraken, a dressé un constat similaire quant au rythme d'adoption lors d'un entretien avec The Block. Selon lui, les actions tokenisées ne devraient pas modifier rapidement le fonctionnement des grandes institutions financières américaines.

Il a noté que la plateforme d'échange xStocks a traité environ 5 milliards de dollars de transactions depuis son lancement en juin 2025. Sethi a qualifié RWA de prochaine étape du développement du marché des cryptomonnaies après le Bitcoin, les altcoins et les stablecoins.

L’expert a toutefois averti que même une réglementation plus claire aux États-Unis n’entraînerait pas une adoption massive et immédiate par les banques, les courtiers et les autres acteurs du secteur.

« Je ne pense pas que cela aura l'effet escompté. Les courtiers, les banques et les institutions ne modifieront pas leurs systèmes de garantie du jour au lendemain », a-t-il déclaré.

Sethi a ajouté que la principale demande d'actions tokenisées est actuellement générée par des sociétés fintech hors du marché américain – au Mexique, au Brésil, en Afrique et en Asie du Sud-Est.

Il estime que l'utilisation généralisée de tels outils n'est pas attendue avant cinq à dix ans.

Pour rappel, en mai, Joseph Lubin, cofondateur d'Ethereum, avait prédit la transition complète de l'économie mondiale vers la blockchain.