Comment MicroStrategy s'effondre : le marché ne croit plus à la stratégie de Saylor

MicroStrategy (Strategy), la société de Michael Saylor, entre dans une période où sa valeur boursière est de plus en plus inférieure à la valeur de ses réserves de bitcoins, dette comprise. Cet écart accentue l'attention portée à la pérennité de l'entreprise et reflète le profil de risque susceptible d'affecter le bitcoin.

La capitalisation boursière diminue plus rapidement que la valeur de réserve, et cette tendance représente un danger pour les acteurs du marché. Nous expliquons comment le modèle MicroStrategy, qui contrôle plus de 3 % de l'offre de Bitcoin, est en train de péricliter.

Que se passe-t-il avec MicroStrategy ?

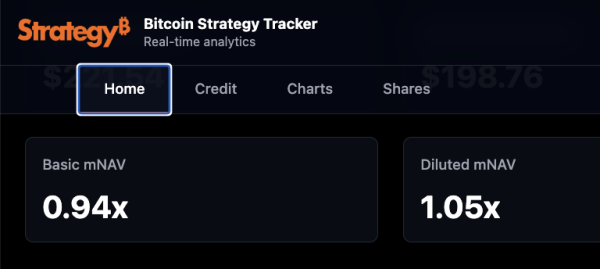

MicroStrategy, le plus important investisseur en Bitcoin coté en bourse, peut être facilement évalué grâce à l'indicateur mNAV. Cet indicateur correspond au rapport entre la capitalisation boursière de l'entreprise et la valeur de ses réserves de Bitcoin après déduction des passifs. Lorsque le mNAV est inférieur à 1, l'action est valorisée à un prix inférieur à la valeur du Bitcoin inscrite au bilan, dette comprise. Ce ratio met en évidence les pressions croissantes exercées sur l'entreprise et révèle la fragilité de son modèle financier.

Métrique MicroStrategy mNAV

Métrique MicroStrategy mNAV

Le rendement des 12 derniers mois s'est présenté comme suit :

- Bitcoin : environ +12 %

- Actions MSTR : environ -35 à 40 %

Cette différence de dynamique montre que MicroStrategy accuse un retard considérable par rapport à l'évolution du Bitcoin.

Les calculs montrent que la valeur liquidative de MicroStrategy (mNAV) pourrait chuter jusqu'à environ 0,2. Cela signifie que la valeur boursière de MicroStrategy pourrait baisser de 70 à 80 % par rapport à la valeur de ses réserves de bitcoins. Dans ce contexte, trois scénarios principaux se dessinent :

1. Répartition du capital entre les actionnaires .

Si les actionnaires exigent un remboursement partiel, MicroStrategy sera contrainte de vendre ses bitcoins. Cette décision accentuera la pression sur le marché.

2. Liquidation volontaire ou obligatoire .

Cette option impliquerait la vente de la totalité des réserves de Bitcoin. Une forte augmentation de l'offre pourrait entraîner une chute brutale du prix.

3. Incapacité à rembourser ses dettes .

Si la dette est exigible et que les fonds sont insuffisants, une liquidation forcée est engagée, accompagnée de la vente des réserves.

Quels sont les facteurs qui accentuent la pression sur MicroStrategy ?

La situation de l'entreprise est compliquée par plusieurs éléments importants :

- L'émission de nouvelles actions dilue la participation des actionnaires.

- Certains instruments de financement sont trop bon marché et ne permettent pas d'attirer des capitaux.

- Il n'existe pratiquement aucune demande pour de nouveaux instruments de levée de fonds.

- Environ 15 millions de dollars par semaine sont consacrés aux frais d'exploitation, aux intérêts et aux dividendes.

- Les stratégies d'arbitrage disparaissent progressivement.

- Les ETF réduisent leurs participations dans MSTR suite à la baisse de sa capitalisation boursière.

Ratio dette/valeur de réserve

Lorsque la valeur de la réserve de bitcoins devient inférieure au montant des dettes, l'entreprise se trouve dans l'incapacité de les honorer, même en vendant la totalité de l'actif. Cette situation accroît le risque de mesures coercitives de la part des créanciers.

Le prix d'achat moyen de Bitcoin par MicroStrategy, d'environ 74 000 $, ne reflète que l'historique des transactions de l'entreprise. Il n'a aucune incidence sur sa capacité à honorer ses engagements. La viabilité financière est déterminée par le ratio actif/dette actuel, et non par le prix d'achat moyen.

MicroStrategy a investi plus de 27 milliards de dollars dans le Bitcoin au cours de l'année écoulée, soit environ 500 millions de dollars par semaine. Ces investissements n'ont pas permis une croissance durable des prix. Une part importante du volume est soit peu rentable, soit déficitaire, avec un endettement croissant.

L'action MicroStrategy a chuté sous sa moyenne mobile à 50 semaines et n'a pas réussi à se redresser. Le Bitcoin a également franchi ce seuil et s'en approche actuellement. La moyenne mobile reflète les tendances à long terme, et la convergence de ces signaux renforce le risque d'une poursuite de la baisse.

Stratégie actions et Bitcoin par rapport à la moyenne mobile sur 50 jours. Source : Ted Pillouse, analyste chez X

Stratégie actions et Bitcoin par rapport à la moyenne mobile sur 50 jours. Source : Ted Pillouse, analyste chez X

Pourquoi la situation reste-t-elle tendue ?

La baisse de la valeur liquidative de marché (mNAV), le fort effet de levier, la fermeture des stratégies d'arbitrage et la réduction des avoirs en ETF créent une structure de risque susceptible d'exercer une pression sur le Bitcoin. Ces processus évoluent progressivement et demeurent pertinents dans le temps.

Résultat

MicroStrategy perd rapidement de la valeur par rapport à ses avoirs en Bitcoin. Sa valeur liquidative (mNAV) chute dans une zone où l'effet de levier devient prépondérant. Les possibilités de levée de fonds sont limitées, les dépenses augmentent et le cours de l'action baisse plus vite que celui du Bitcoin.

Si cette tendance se maintient, l'entreprise sera contrainte d'utiliser une partie de ses réserves pour rembourser sa dette et assurer la continuité de ses activités. Dans les cas extrêmes, cela pourrait entraîner la vente d'importantes quantités de bitcoins, soit volontairement, soit sous la pression des créanciers.

Source: cryptonews.net