Мастерчейн ЦБ РФ: есть ли что-то принципиально новое в государственном блокчейне? – CryptoFox

Masterchain — это национальная сеть Российской Федерации на блокчейне, которая создается для передачи ценности и сопутствующих данных между ее участниками. Несмотря на заблуждения некоторых, проект «Мастерчейн» не разрабатывает свой блокчейн, а использует модифицированный код Ethereum: адаптированный к российским криптографическим требованиям, с учетом деанимизации личностей участников и собственным решением для масштабирования.

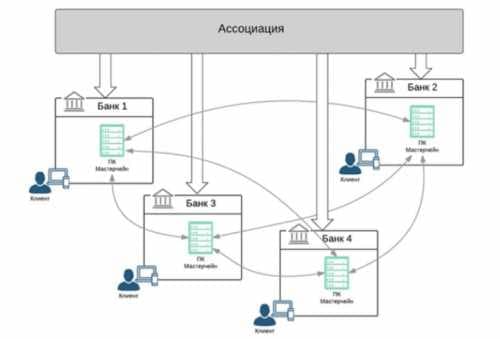

Разрабатывается Ассоциацией развития финансовых технологий с 2016 года. Платформу поддерживают ЦБ РФ, Сбербанк, ВТБ, Альфа, Тинькофф, Газпром и другие крупные банки России.

- Планируемый запуск: 2019 год (1 год аккредитация).

Государственный блокчейн соответствует принципам, которые устанавливает закон РФ, и имеет некоторые прерогативы:

- персональные данные, коммерческие тайны, документы с грифом секретно не хранятся в «Мастерчейне»,

- посредники при работе с системой не нужны (как и на любом блокчейне),

- возможность запуска смарт-контрактов (т.к. опирается на Ethereum),

- SPOF — нет единой точки отказа, то есть система не выходит из строя с удалением одного узла в сети,

- учтена необходимость масштабироваться.

Что делает мастерчейн

Проект относится к категории финансовых, и, судя по интересу банков, прежде всего обслуживать будет денежную сферу и банковские бизнес-процессы.

В white paper проекта мастерчейн функционал описывается так:

- выпуск токенов и учет активов, которые стоят за каждым токеном,

- учетные записи верифицированных и авторизованных участников обеспечивают адресацию транзакций,

- счет идентифицируется через открытые ключи,

- запуск и исполнение смарт-контрактов, которые имеют юридическую силу,

- контролируется передача или обмен активов через токены и прав собственности на них,

- внедрены комиссии за пользование сетью (по аналогии с Эфириумом, газ за обработку транзакций),

- Мастерчейн делится на 4 области в данный момент.

«Децентрализованная депозитарная система для учета закладных»

Раздел с аббревиатурой ДДС оптимизирует процесс хранения и учета закладных: делает его быстрее (в разы, сводя запрос к нескольким минутам), дешевле и доступнее, без жертв со стороны безопасности. Записи хранятся в депозитарии хранения в цифровом виде, а взаимодействие участников сети строится через смарт-контракты. Получается схема: росреестр —> депозитарий хранения <—> депозитарий учета <—> клиент.

Система создается главным образом для жилищного ипотечного кредитования, участниками являются Росреестр и банки-кредиторы по ипотеке. Сроки внедрения — 2018 год.

KYC в Мастерчейн (Знай своего клиента)

Проект KYC должен дать полную информацию о клиенте, чтобы снизить риск мошенничества, транзакций по отмыванию денег и финансированию терроризма. Между участниками Мастерчейна будет происходить обмен данными, но он не затронет банковских тайн и персональные данные, информация доступна регуляторам и правоохранительным органам. Также планируется ввести упрощенную идентификацию, обмен данными по юрлицам между участниками сети и передача кредитных историй субъекта.

Сами данные в Мастерчейне не хранятся, а интегрируются с ним. Судя по схеме, KYC формируются госорганами.

Позволяет проводить данные по реестрам и спискам неблагонадежных лиц, проверяет, жив ли человек вообще, снижая ситуации пользования чужими документами. Обычным пользователям, клиентам дает возможность удаленно идентифицироваться.

Распределенный реестр цифровых банковских гарантий

Этот кейс должен снизить затраты на то, чтобы собрать и проверить банковские гарантии (нужны для тендеров, экспорта, госзакупок, когда банк поручается за кого-либо), а также защитить информацию от подделок. Разработчики заявляют о расширении возможностей документов через смарт-контракты.

На базе Мастерчейн разрабатывается API, к которому могут подключаться участники — внутренние системы банков (банки выступят нодами). Планируется достичь полного перевода банковских гарантий в цифровой вариант.

Цифровой аккредитив

Проект должен сократить срок исполнения сделок по аккредитивам с покрытием. Для этого нужно сократить бумажные издержки и бюрократические проволочки, автоматизировать транзакции.

Аккредитив — когда на счет в банке кладутся деньги, с условием перевести их на другой счет при выполнении какого-либо условия

Как видно, аккредитив — устаревшая форма, которая состоит из множества звеньев, запросов, договоров и прочего. В настоящее время с этими функциями справится смарт-контракт.

Промежуточный вывод

Проект не несет в себе ничего революционного, но действительно применяет смарт-контракты по их назначению, делая первый шаг к построению рынка будущего. Эффекты, очевидно, положительные. Так как участники (надеемся, что и спонсоры) — заинтересованные в продукте стороны, хочется верить, что публичный запуск проекта не заставит себя ждать, будет полезным для отрасли и не станет очередной площадкой для отмывания денег под прикрытием «инновационной разработки».

Источник: crypto-fox.ru