Le volume mensuel des paiements effectués par cartes crypto est passé de 100 millions de dollars début 2023 à 1,5 milliard de dollars fin 2025, selon le rapport Artemis.

DERNIÈRE MINUTE : Nous venons de publier le rapport le plus complet du secteur sur les cartes crypto.

Non pas parce qu'il s'agit d'un marché de niche, mais parce qu'il s'est discrètement développé pour devenir un marché de 18 milliards de dollars.

Début 2023, les cartes crypto généraient environ 100 millions de dollars par mois.

Aujourd'hui, il dépasse 1,5 milliard de dollars.Nous avons donc passé des semaines à explorer… pic.twitter.com/gEsYU3jTlc

— Artemis (@artemis) 15 janvier 2026

Sur une base annuelle, le marché a atteint 18 milliards de dollars. Ce chiffre équivaut presque au volume des transferts P2P directs en stablecoins (19 milliards de dollars).

Les analystes considèrent les cartes comme un facteur clé de l'intégration des actifs numériques dans l'économie réelle. Elles ont permis aux stablecoins de dépasser le cadre des plateformes d'échange et de devenir un instrument de paiement pratique.

La croissance rapide de ce secteur s'explique principalement par le fait que la plupart des entreprises n'acceptent toujours pas les paiements en cryptomonnaie. Ces cartes fonctionnent grâce à l'infrastructure Visa et Mastercard existante, convertissant automatiquement les stablecoins en monnaie fiduciaire lors du paiement.

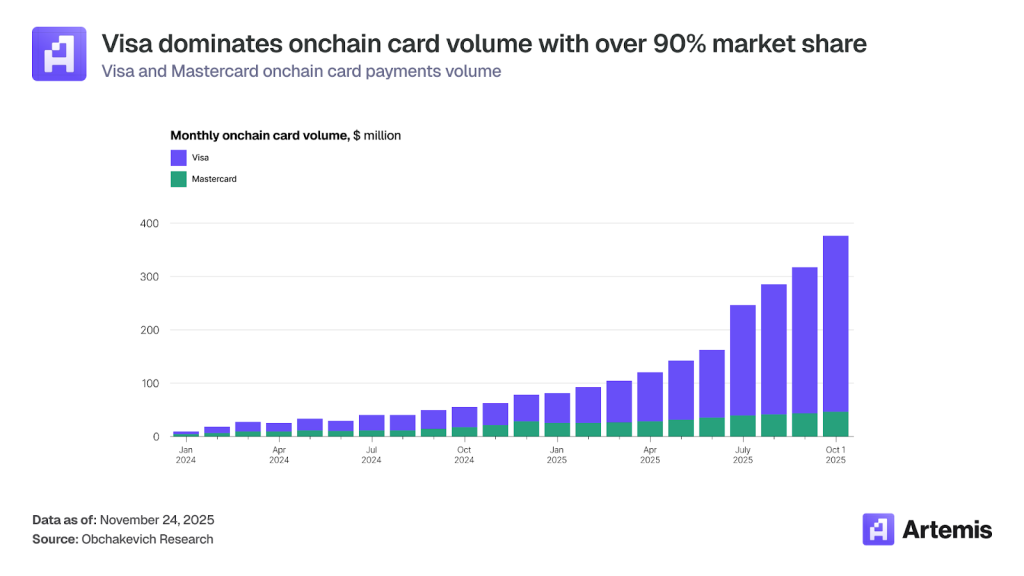

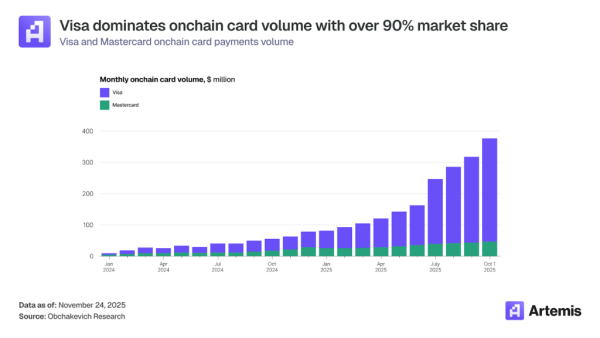

Visa se classe première en termes de volume de paiements sur la blockchain. Source : Artemis.

rôle stratégique

Pour les plateformes d'échange centralisées et les protocoles DeFi, l'émission de cartes crypto est devenue un outil de conquête de clients, mais leurs modèles économiques sont différents.

- Les plateformes d'échange de cryptomonnaies (comme Gemini et Coinbase) versent du cashback en monnaie fiduciaire ou en cryptomonnaie liquide et supportent des coûts réels couverts par les frais de transaction et les intérêts. La carte peut ne pas être rentable, mais elle est efficace pour fidéliser les utilisateurs.

- Les projets décentralisés comme Ether.fi récompensent les utilisateurs avec leurs jetons natifs, ce qui réduit leurs coûts marginaux à zéro. Cela leur permet d'offrir un cashback plus élevé (en moyenne environ 4,08 % sur Ether.fi contre « jusqu'à 4 % » sur de nombreuses plateformes d'échange centralisées).

Pour les services non dépositaires comme MetaMask et Phantom, les cartes constituent un moyen de diversifier leurs revenus. Leur modèle économique principal, basé sur les commissions de swap, est tributaire des cycles de marché, tandis que ces outils leur assurent des revenus stables grâce aux commissions d'interchange et aux abonnements.

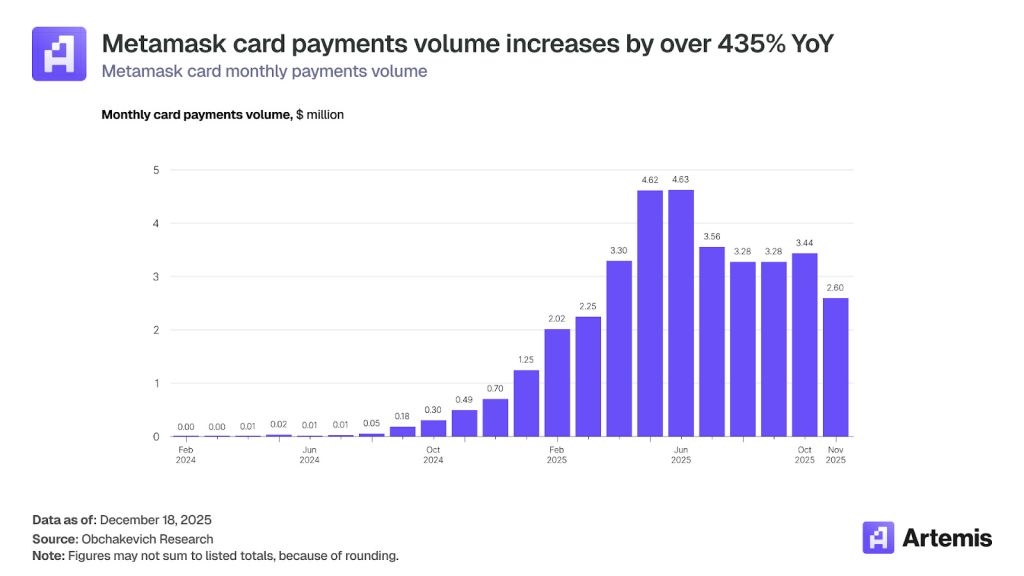

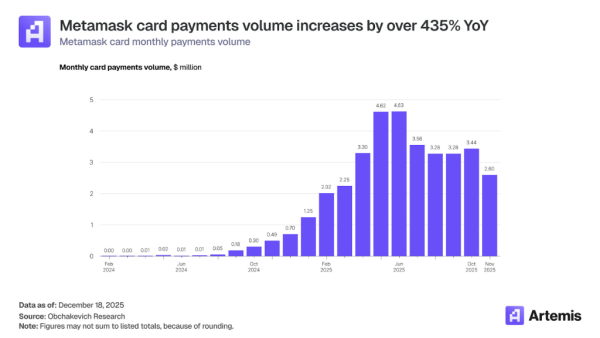

Les paiements par carte crypto via MetaMask ont connu une croissance de 435 % sur un an. Source : Artemis.

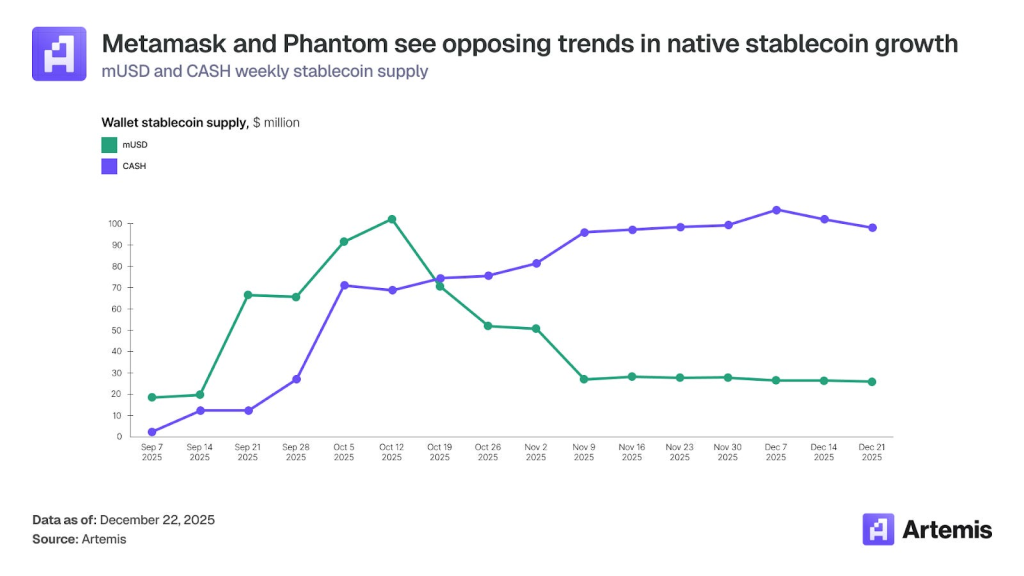

MetaMask et Phantom ont lancé leurs propres stablecoins (mUSD et CASH) comme base pour leurs cartes, créant ainsi des écosystèmes fermés. Cela leur confère deux avantages :

- marge supplémentaire (au lieu de Cercle/Tether) ;

- lier les utilisateurs (le stablecoin devient un outil de détention).

Cependant, les résultats des projets diffèrent. Le volume d'émissions de CASH de Phantom a progressé régulièrement tout au long du trimestre, atteignant 100 millions de dollars en fin d'année. La dynamique des mUSD de MetaMask a été inverse : après un pic à 100 millions de dollars en octobre, les émissions de cet actif ont été divisées par quatre pour s'établir à 25 millions de dollars.

Source : Artémis.

Géographie d'utilisation

Les cartes de cryptomonnaie sont particulièrement populaires dans les pays en développement. Leur popularité s'explique principalement par l'instabilité des monnaies nationales, l'inflation et l'accès limité aux services bancaires pour la population. Dans ce contexte, les stablecoins deviennent une réserve de valeur.

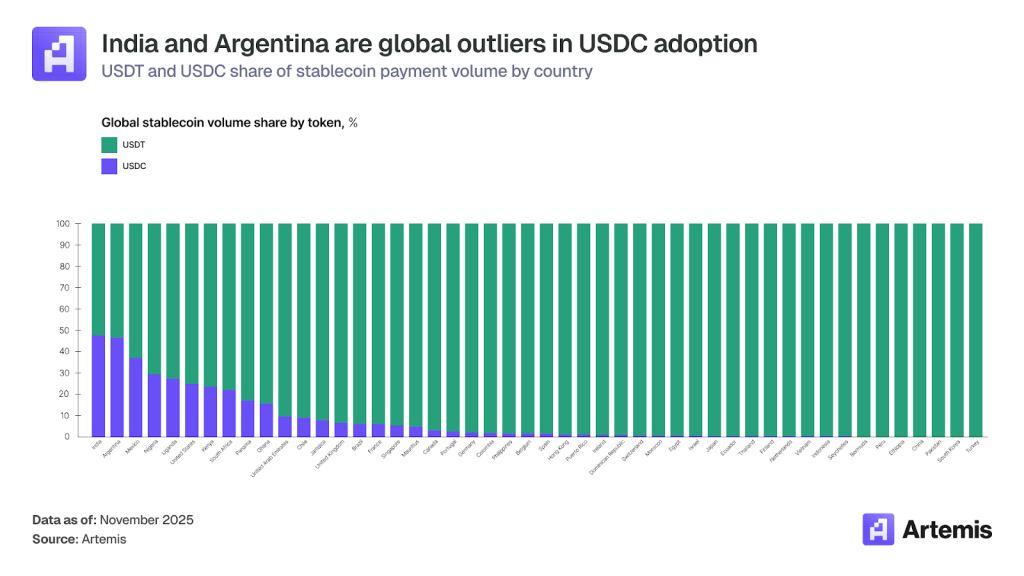

Les analystes ont désigné les leaders de l'adoption de l'USDT et de l'USDC comme suit :

- L'Inde , premier marché de cryptomonnaies de la région Asie-Pacifique en termes de volume d'afflux de fonds (338 milliards de dollars), est confrontée à une fiscalité élevée (30 %) qui marginalise le secteur des cryptomonnaies et le cantonne à l'économie souterraine. Les cartes de cryptomonnaies constituent un pont légal entre ce marché parallèle et l'économie formelle, grâce à leur intégration avec le système de paiement localUPI .

- Argentine . Ici, les « stablecoins » servent d'équivalent numérique au dollar, protégeant l'épargne de la dépréciation. Les Argentins les utilisent couramment pour leurs paiements quotidiens. Il est significatif que les Argentins préfèrent l'USDC, qu'ils considèrent comme un actif plus fiable et transparent que l'USDT.

Source : Artémis.

Dans les économies développées comme les États-Unis et l'Union européenne, les systèmes de paiement traditionnels fonctionnent efficacement. Par conséquent, les stablecoins ne résolvent pas les problèmes fondamentaux, mais sont principalement utilisés :

- utilisateurs férus de technologie ;

- investisseurs en cryptomonnaies ;

- travailleurs indépendants et entreprises ;

- entreprises travaillant avec des actifs numériques.

Prévisions pour l'avenir

Malgré la croissance des options de paiement direct avec les stablecoins, les cartes de débit et de crédit crypto conserveront un rôle clé dans les années à venir et connaîtront une croissance plus rapide que le reste du secteur, selon Artemis.

Les analystes ont identifié trois facteurs structurels :

- Infrastructure déjà en place. Les réseaux de cartes couvrent plus de 150 millions de points de vente. Mettre en place un système similaire pour accepter les stablecoins prendrait des années et nécessiterait des investissements considérables en matière d'intégration aux terminaux de paiement, de formation des commerçants et de cadre juridique. Les cartes crypto offrent un accès instantané à ce réseau existant.

- Services et protection. Les réseaux de cartes offrent aux consommateurs une gamme de services que les « stablecoins » par nature ne fournissent pas : protection contre la fraude et garanties de remboursement, crédit à la consommation non garanti, programmes de fidélité, assurances complémentaires.

- Un avantage pour les entreprises. Les commerçants, notamment les petites et moyennes entreprises, trouvent plus simple d'utiliser les méthodes d'acquisition traditionnelles que de restructurer leur comptabilité et de mettre en place de nouvelles passerelles de paiement.

Les experts prévoient une segmentation du marché. Les cartes crypto resteront l'outil dominant pour les dépenses quotidiennes (commerce de détail, restauration, voyages, abonnements), où la praticité, le crédit, la protection et les récompenses sont essentiels. Les paiements directs en stablecoins se généraliseront dans le secteur B2B et pour les paiements transfrontaliers des entreprises.

Pour rappel, en octobre, Square, le service de technologie financière de Block, a lancé une solution intégrée pour les paiements en cryptomonnaie.