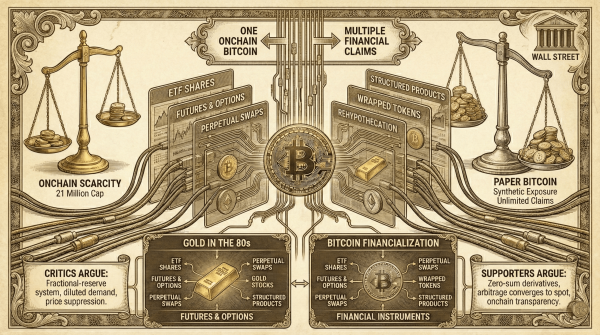

Plusieurs comptes X ont relancé un débat de longue date au sein de la communauté Bitcoin, arguant qu'un seul Bitcoin sur la blockchain supporte désormais de multiples obligations financières via des fonds négociés en bourse (ETF), des contrats à terme, des swaps perpétuels, des tokens enveloppés et des produits structurés. Cet argument, souvent qualifié de théorie du « Bitcoin papier », est directement comparé à la financiarisation de l'or dans les années 1980, lorsque les produits dérivés ont commencé à dominer la formation des prix.

Bitcoin papier contre rareté de la blockchain

Le débat s'est intensifié avec la chute vertigineuse du prix du Bitcoin, malgré la participation accrue des investisseurs institutionnels, le développement des ETF et l'expansion des marchés de produits dérivés. Les critiques affirment que l'offre fixe de Bitcoin sur la blockchain existe toujours en théorie, mais que la formation des prix s'est déplacée hors chaîne vers des couches synthétiques qui fonctionnent davantage comme un système de réserves fractionnaires que comme un actif numérique rare.

« Les maximalistes ne vous le diront pas, mais le Bitcoin a été fractionné », a déclaré un compte X nommé Nolimit. « Wall Street n'a pas acheté de Bitcoin pour vous enrichir, hein. Ils l'ont acheté pour en faire un outil de génération de commissions, comme ils l'ont fait avec l'or dans les années 80 », a ajouté le compte. La publication de Nolimit a rapidement gagné en popularité sur X, récoltant des milliers de « j'aime » et des centaines de partages, l'argument se propageant comme une traînée de poudre.

Au cœur du débat se trouve une proposition simple : un seul bitcoin physique peut garantir simultanément plusieurs obligations en monnaie fiduciaire. Une part d’ETF peut être adossée à des bitcoins en dépôt, tandis que les contrats à terme et les options permettent de se couvrir contre ce risque, les swaps perpétuels amplifient l’effet de levier, le « wrapped bitcoin » crée des versions tokenisées ailleurs, et les banques émettent des titres structurés indexés sur le prix ou la volatilité. Aucun de ces instruments ne nécessite le minage de nouveaux bitcoins, et pourtant, tous influencent les cours du marché.

Les partisans de cette théorie affirment que cette structure permet à l'offre synthétique de dépasser largement la limite de 21 millions de pièces, même en dehors de la blockchain. Selon eux, à mesure que les volumes de produits dérivés augmentent, la demande de Bitcoin physique se dilue, la pression à l'achat étant absorbée par les produits au comptant plutôt que par les marchés au comptant.

Dans le même temps, de nombreux comptes X ont commencé à diffuser des affirmations quasi identiques, dont la répétition a paru étrange à certains observateurs. « La limite de 21 millions n'a plus d'importance. Pourquoi ? Parce que le marché n'échange pas de vrais Bitcoins, mais du » BTC virtuel » », a écrit Nonzee, un compte X, dans une publication. Ces publications semblaient suivre le même rythme et la même structure, en parfaite adéquation avec l'algorithme de X. Néanmoins, cette approche s'est avérée efficace et a suscité un vif intérêt pour cette prétendue théorie.

Cette structure reflète ce que les critiques appellent « l'or papier », où les contrats à terme et les comptes non alloués ont commencé à dominer la fixation des prix il y a plusieurs décennies. Dès les années 1980, les marchés de l'or étaient fortement influencés par les produits dérivés négociés sur des marchés comme le COMEX, la livraison physique devenant l'exception plutôt que la règle. Il en a résulté, selon les sceptiques, une volatilité réduite et un plafonnement persistant des prix, malgré une demande accrue.

Appliquée au Bitcoin, la théorie du Bitcoin suggère que la saturation des marchés de produits dérivés permet aux gros acteurs de raccourcir les phases de hausse, de provoquer des liquidations et de se retirer à des prix inférieurs sans utiliser de Bitcoin physique. Dans ce contexte, ce sont l'effet de levier et le positionnement, et non la rareté du Bitcoin, qui déterminent les fluctuations de prix à court terme.

Certains analystes mesurent cet effet à l'aide d'indicateurs comparant l'intérêt ouvert des produits dérivés à la liquidité de la blockchain, arguant que l'exposition synthétique peut accroître le volume effectif de plus de 10 %. Selon eux, cela explique pourquoi d'importants afflux de capitaux vers les ETF n'entraînent pas systématiquement une hausse immédiate des prix. Un argument similaire a été avancé pour les sociétés de trésorerie Bitcoin et les acteurs majeurs du secteur comme « Strategic » de Michael Saylor. D'après les données, les achats de Saylor n'ont qu'un impact marginal sur le marché actuel.

Cette théorie a également ravivé les inquiétudes concernant la réhypothèque. Lorsque les bitcoins sont stockés auprès de dépositaires, de plateformes d'échange, d'agences d'évaluation du crédit, etc., ils peuvent servir de garantie pour de multiples engagements simultanément. Si le volume des créances dépasse les réserves, le système fonctionne davantage comme un prêt à plusieurs niveaux que comme une propriété directe.

Les critiques de la théorie Bitcoin sont virulentes. Elles affirment que les produits dérivés sont a priori à somme nulle, chaque position longue étant compensée par une position courte, ce qui empêche toute pression directionnelle illimitée. Elles soulignent que les contrats à terme et les swaps infinis convergent vers les prix au comptant grâce aux taux d'intérêt, à l'arbitrage et aux mécanismes d'échéance.

D'autres soulignent la transparence du Bitcoin comme une différence majeure avec l'or. L'offre sur la blockchain est publiquement vérifiable, les dépositaires sont audités et des failles importantes seraient rapidement mises en évidence si la demande dépassait largement les réserves. Il est impossible d'auditer l'or à l'aide d'un explorateur de blockchain. Dans ce contexte, les produits dérivés peuvent amplifier la volatilité, mais ils ne peuvent pas faire baisser durablement le prix sans créer de tensions sur le marché.

On peut également avancer un argument structurel selon lequel l'adoption institutionnelle déplace naturellement les prix vers des marchés de plus en plus profonds et liquides. À mesure que les marchés mûrissent, le recours à l'effet de levier et à la couverture augmente, lissant les fluctuations de prix plutôt que de réduire la rareté.

Le débat persiste néanmoins car il touche à l'histoire fondamentale du Bitcoin. Conçu comme un actif transférable, le Bitcoin est lié de manière indissociable à la propriété et à l'offre, lesquelles reposent sur des clés privées. Plus l'influence des instruments financiers traditionnels se déplace vers des instruments financiers, plus son cours s'éloigne de ce modèle initial.

Lire la suite : « Je vais continuer à acheter » : Dave Portnoy renforce sa position sur le XRP malgré la baisse des prix

Il reste difficile de déterminer si la théorie du Bitcoin reflète une manipulation structurelle ou simplement une évolution du marché. Une chose est sûre : le rôle croissant du Bitcoin dans la finance traditionnelle a introduit des niveaux d’abstraction inédits, modifiant ainsi l’interaction entre rareté, propriété et formation des prix.

Pour l'instant, cet argument continue de circuler dans les milieux X et crypto, alimenté par la volatilité des marchés et le sentiment vague que l'infrastructure d'une plateforme d'échange de Bitcoin compte autant que son code.

FAQ ❓

- Qu’est-ce que la théorie du bitcoin virtuel ? Elle soutient que les produits dérivés et les produits financiers créent une exposition artificielle au bitcoin qui dilue sa rareté réelle.

- Un Bitcoin papier signifie-t-il qu'il y a plus de $BTC sur la blockchain ? Non, l'offre sur la blockchain reste limitée, mais plusieurs obligations financières peuvent faire référence au même Bitcoin.

- Pourquoi l'or est-il souvent utilisé comme point de comparaison ? Dans les années 1980, les prix de l'or ont été dominés par les produits dérivés, ce qui a diminué le rôle de la livraison physique.

- Les produits dérivés peuvent-ils durablement faire baisser le prix du Bitcoin ? Les critiques répondent par la négative, invoquant l’arbitrage et le manque de transparence, tandis que leurs partisans affirment qu’ils faussent la formation des prix à court terme.