Impôts crypto 2022 : comment calculer vos plus-values crypto ?

À vos calculettes, ou plutôt vos tableaux Excel ! – Comme prévu, nous allons revenir sur le sujet de la plus-value de cession d’actifs numériques, afin que vous soyez à même de compléter correctement votre déclaration de revenus pour 2021.

Calculez automatiquement vos plus-values grâce au Trading du Coin et sa solution de trading algorithmique enfin accessible aux particuliers.

Les cessions d’actifs numériques exemptées d’imposition

D’abord, il faut bien avoir en tête que toutes les opérations en actifs numériques ne sont pas considérées comme des faits générateurs d’imposition. Ainsi les opérations non imposables sont les suivantes :

- L’achat de cryptomonnaies avec une monnaie à cours légal (fiat)

- Les échanges de cryptomonnaie contre d’autres cryptomonnaies

- Les cessions de crypto contre des stablecoins

En revanche, les cessions de cryptomonnaies contre des fiat ainsi que l’achat de biens ou services en cryptomonnaies, sont considérées comme des cessions d’actifs numériques imposables.

L’un des amendements proposés par Pierre PERSON à la loi de Finances 2022 consistait à mettre en place une exonération pour les achats de biens ou services inférieurs à 3 000 €. Malheureusement, cet amendement a été rejeté par l’Assemblée Nationale lors de la première lecture…

Le calcul de la plus-value pour les cessions d’actifs numériques imposables

Les opérations de trading réalisées à titre habituel ou occasionnel

Les dispositions de l’article 150 VH bis du Code Général des Impôts (CGI) applicables aux cessions d’actifs numériques imposables invitent à distinguer selon que ces opérations sont considérées être réalisées à titre professionnel ou non-professionnel. Toutefois, les dispositions de l’article ne précisent pas les critères permettant de déterminer si une activité est exercée à titre professionnel ou non.

Pourtant la différence est de taille puisque les opérations considérées être réalisées à titre habituel seront imposées selon les dispositions applicables aux bénéfices industriels et commerciaux (BIC), car cette activité sera considérée comme commerciale. En revanche, celles étant considérées être réalisées à titre occasionnel sont imposées en fonction de la plus-value réalisée sur laquelle s’applique la flat tax au taux de 30 %.

Toutefois, les critères de distinction ne sont pas clairs, alors la frontière entre le critère d’habituel et d’occasionnel est parfois ténue. La doctrine fiscale invite à prendre en compte plusieurs indices tels que :

- Outils utilisés pour le bien de l’activité de trading ;

- Niveau de rationalisation et de sophistication de l’activité ;

- Fréquence des opérations et durée de détention des actifs…

De plus, l’administration fiscale a pu préciser que l’utilisation d’un outil informatique pour réaliser les échanges, et le fait que les revenus de l’activité de trading soient supérieurs aux revenus professionnels ne sont pas suffisants pour considérer qu’un contribuable exerce l’activité à titre habituel.

Enfin, pour les personnes exerçant le trading de cryptomonnaies à titre habituel l’imposition devrait évoluer à compter du 1er janvier 2023. Une des dispositions de la loi de finances pour 2022 prévoit qu’à partir de cette date, l’activité d’échange d’actifs numériques réalisée à titre habituel sera soumise au régime des bénéfices non commerciaux. Cette modification permet d’aligner le régime d’imposition des opérations en actifs numériques sur celui des opérations en bourse.

Le calcul de la plus-value

D’abord, il faut bien avoir en tête que le calcul de la plus-value doit être effectué à chaque cession imposable. Ces cessions imposables peuvent être la revente d’actifs numériques en monnaie ayant cours légal (fiat), ou l’achat de bien ou service en cryptomonnaies.

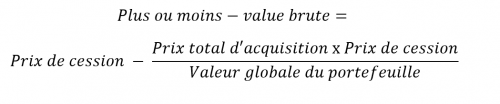

Ensuite, l’article 150 VH bis du CGI prévoit la méthode de calcul de la plus-value de cession d’actifs numériques. Trois éléments sont importants :

- Prix de cession : c’est le prix effectif de cession (montant de vente des actifs numériques contre des fiat, ou la valeur nominale du bien ou service acheté) minoré des frais de transaction. Vous pourrez déduire les frais sous réserve d’être en mesure de les justifier.

- Prix d’acquisition : c’est le montant correspondant à la valeur d’acquisition des actifs effectivement cédés.

- Valeur globale du portefeuille : valeur totale du portefeuille au jour de la cession.

Voici la formule de calcul de la plus ou moins value de cession d’actifs numériques :

Ces montants doivent être convertis en euros selon le taux applicable au jour de la cession. Ainsi, il faut bien conserver la date de cession afin de pouvoir déterminer le taux de change dans le cas où la cession est faite en dollar.

Exemple illustratif

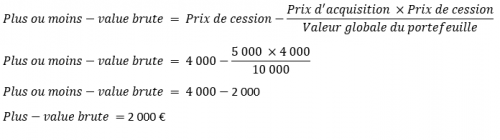

Mr JDC, trader occasionnel a acheté pour 5 000 € d’actifs numériques en avril 2020 (ce montant est le prix total d’acquisition). En avril 2021, grâce à la hausse du prix du Bitcoin Mr JDC a eu la chance de doubler son investissement initial. Il dispose ainsi d’un portefeuille d’actifs numériques qui a une valeur globale de 10 000 €.

Il décide ainsi de sécuriser sa situation en cédant pour 4 000 € d’actifs numériques contre des euros.

Ainsi, calculons la plus-value de Mr JDC :

Mr JDC a dégagé une plus-value de 2 000 € sur cette cession imposable. Ainsi, il devra déclarer cette plus-value dans sa déclaration de revenus 2021. Ensuite, la flat tax de 30 % viendra s’appliquer sur cette plus-value. Ainsi, M. JDC sera redevable d’un impôt de 600 € pour cette opération.

Ce calcul des plus ou moins-value devra être réalisé pour chaque opération imposable, puis vous devrez les additionner puis calculer le montant de l’impôt (en multipliant la somme de vos plus et moins-values par 30 %).

Comment compléter sa déclaration de revenus pour 2021 ?

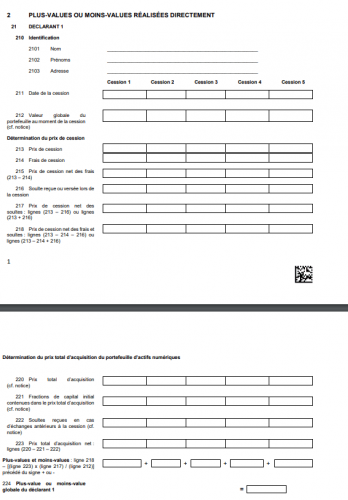

Reprenons l’exemple de Mr JDC, en plus d’avoir à déclarer ses comptes d’actifs numériques avec le Cerfa 3916 bis, il devra compléter le formulaire n° 2086 relatifs aux « plus-values suite à cessions d’actifs numériques ». Il devra ensuite renseigner le nombre d’opérations imposables réalisées en 2021. Dans notre cas, M. JDC n’en a réalisé qu’une seule. Il devra ainsi compléter les cases correspondantes à la cession 1 :

Cerfa n°2086 – Source : impôts.gouv.fr

Une fois que Mr JDC aura compléter ce formulaire, le montant de sa plus-value sera automatiquement reporté dans la déclaration de revenus dans la case 3 AN (dans le cas de la déclaration en ligne). Les moins-values seront quant à elles reportées dans la case 3BN. Il conviendra de s’assurer que les montants correspondent bien à vos calculs.

Dans certains cas, il n’est pas inutile de se faire accompagner par un avocat fiscaliste ou d’utiliser des aides comptables disponibles sur Internet, afin d’éviter les erreurs.

Sous réserve de l’adoption de la disposition en l’état, la loi de Finances pour 2022 prévoit qu’à compter du 1er janvier 2023 il sera possible d’opter pour le barème progressif de l’impôt sur le revenu (IR). Il conviendra d’ajouter à ce taux, le taux des prélèvements sociaux égal à 17,2 %. Ainsi, cette option ne sera avantageuse que pour les contribuables qui déclarent moins de 25 711 € de revenus par an. Notez bien que cette disposition ne s’appliquera qu’aux opérations génératrices d’impôt effectuées à compter du 1er janvier 2023. Ainsi, pour les opérations réalisées en 2022, vous ne pourrez pas opter pour le barème de l’IR et elles seront soumises à l’actuel régime fiscal, c’est-à-dire à la flat tax de 30 %.

La déclaration fiscale vous fait peur ? Rassurez-vous, le Trading du Coin est là pour vous aider dans cet exercice rébarbatif. Calculez automatiquement vos plus-values grâce au logiciel CryptoTax™.

Source: journalducoin.com