La FED face à l’inflation : la Banque centrale des USA a-t-elle échoué ?

Il est temps de faire une rapide mise à jour sur l’inflation. Dans ce rallye de début 2023, le repli de l’inflation est un des facteurs qui a joué. Les intervenants retrouvaient une certaine confiance dans l’économie et la FED, pariant sur un atterrissage en douceur.

Une inflation vaincue sans douleur ? Si vous me suivez depuis le début, vous savez que c’est quelque chose d’improbable 6 qui n’est en tout cas jamais arrivé dans l’histoire moderne. Cette fois, cela sera-t-il différent ?

Besoin de comprendre les méandres de l’économie mondiale ? Abonnez-vous à The Macronomist et recevez des analyses éclairantes directement dans votre boîte mail.

La Banque fédérale contre le gouvernement

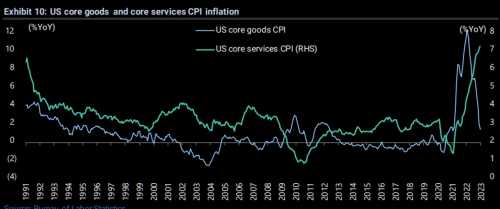

L’inflation a baissé depuis quelques mois, mais doit-on cette baisse à l’intervention de la FED ou à d’autres facteurs ? L’inflation des biens a, par exemple, chuté. Toutefois, l’inflation des services a explosé entre-temps. A présent, l’inflation arrive à un plateau lors des derniers CPI.

Les prises de décisions monétaires de la Banque centrale prennent du temps à se faire ressentir et d’autres éléments sont à prendre en compte.

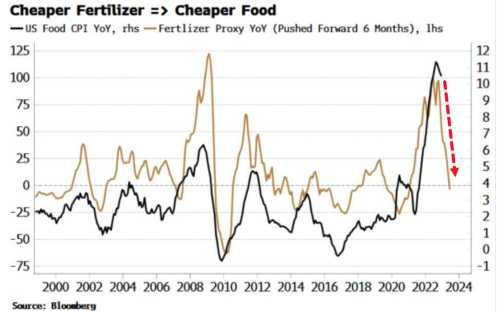

A titre d’exemple, le prix de la nourriture est très fortement corrélé avec le prix de l’engrais.

Corrélation entre prix de l’engrais et le prix de la nourriture

Ainsi, cet élément indépendant de la FED refroidit l’inflation, bien qu’il ne compose que 14 % du CPI. L’inflation des biens a bien chuté depuis la fin d’année 2022, mais c’est l’inflation des services qui prend désormais le relais.

L’inflation des services a pris les devants

Reste qu’il est probable que les prises de décisions de la FED commencent seulement actuellement à se faire ressentir, et que le repli de ces derniers mois était dû à des facteurs autres que la politique monétaire.

Nous en avions déjà parlé, mais Volcker, pour tuer l’inflation, avait dû passer les taux d’intérêt réel positif.

Pour rappel, le taux d’intérêt réel représente la quantité d’intérêt que vous gagnez ajusté à l’inflation. Par exemple, une obligation me rapporte annuellement 3 %, mais le taux d’inflation annuel est de 5 %. Mon taux d’intérêt réel est alors de 3-5 = -2 %.

Taux d’intérêt réel aux US

Nous sommes encore bien loin des 10 %, ou même d’un taux réel positif (symbolisé ici par le trait rouge) qu’il a fallu à Volcker pour vaincre l’inflation. Mais il y a une dissonance qui tiraille actuellement la FED.

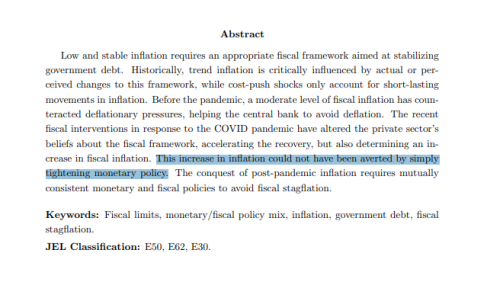

Dans ce document, la FED admet que la politique monétaire restrictive, à elle seule, ne pourra pas résoudre le problème d’inflation.

« Cette augmentation de l’inflation n’aurait pas pu être évitée par une simple politique monétaire restrictive »

Ce papier parle également d’une probable longue période de stagflation si la politique monétaire restrictive perdure.

La FED admet qu’une période de stagflation est plausible

Dans ce même papier, nous pouvons lire ceci :

Le cercle vicieux auquel s’attend la FED : hausse des taux, inflation, stagnation économique et augmentation de la dette

« Lorsque les déséquilibres budgétaires sont importants et que la crédibilité budgétaire s’effrite, il peut devenir de plus en plus difficile pour l’autorité monétaire de stabiliser l’inflation autour de son objectif qu’elle souhaite atteindre. Si l’autorité monétaire augmente les taux en réponse à une inflation élevée, l’économie entre en récession, ce qui augmente le ratio dette/PIB. Si le resserrement monétaire n’est pas soutenu par l’attente d’ajustements budgétaires appropriés, la détérioration des déséquilibres budgétaires entraîne une pression inflationniste encore plus forte. Il en résulterait un cercle vicieux de hausse des taux d’intérêt nominaux, d’inflation croissante, de stagnation économique et d’augmentation de la dette. »

FED

Il faut donc autre chose qu’une politique restrictive pour que la FED gagne ce combat. Il sera aussi nécessaire que l’Etat allège drastiquement ses dépenses.

Entre autres, ce papier admet que la FED ne va pas gagner ce combat contre l’inflation. Elle est littéralement en duel avec le gouvernement. Car oui, en amont de l’élection présidentielle américaine qui se déroulera en novembre 2024, il est peu probable que la FED se décide à trop faire céder l’économie.

Dans le premier article sur ce sujet, nous avions vu les prérequis pour ramener l’inflation à 2 %, et cela incluait un chômage élevé de longue durée. D’un autre côté, l’insolvabilité de l’État américain vis-à-vis de sa dette forcera la FED à changer de stratégie.

>> Envie d’être votre propre banque ? Achetez un wallet Nano, Ledger vous offre jusqu’à 30 $ en BTC en guise de bienvenue (lien commercial) <<

La FED introduit déjà l’idée de changement d’objectif de l’inflation

Le relèvement de l’objectif d’inflation est une dure épreuve pour la FED. Elle met en péril sa crédibilité. Nous savons désormais que l’objectif des 2 % à court terme est simplement irréalisable. Les politiques ne laisseront pas le chômage exploser et la croissance faiblir avant les élections.

Il reste alors ce choix de modifier l’objectif d’inflation qui paraît presque irréaliste, tant l’objectif 2 % est un dogme aux yeux de tous.

Quoi qu’il en soit, il semblerait que la FED introduit cette idée, dans une note réalisée par des chercheurs de Cleveland. Nous pouvons y lire plusieurs choses tout à fait intéressantes.

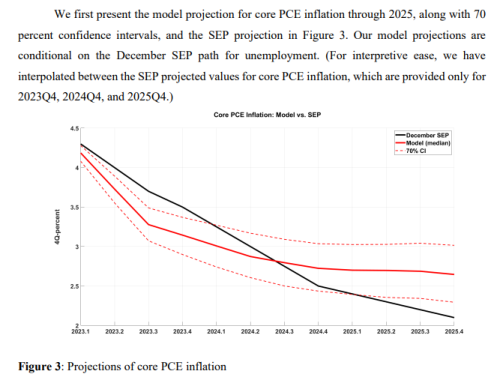

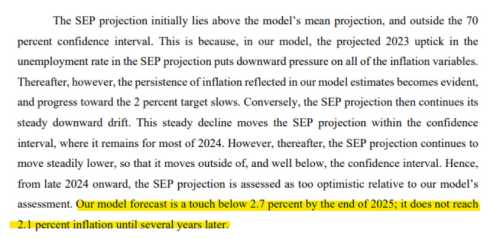

D’une part, le modèle de prévision en matière de chômage de la FED prévoit une inflation à 2,75 % d’ici fin 2025.

Un taux d’inflation de retour à 2 %, vraiment ?

Et il faudrait ajouter à cela plusieurs années pour atteindre les 2, 1 %.

Il faudra des années avant de retrouver un taux d’inflation à 2 %

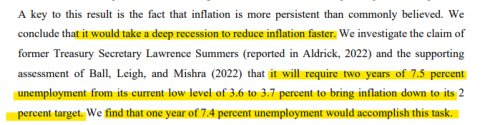

Autre élément assez dissonant avec le discours de la plupart des membres de la FED qui prônent l’atterrissage en douceur : il faudra une récession profonde pour revenir à des niveaux d’inflation de 2 %. Plus précisément, une à deux années de chômage à plus de 7 %.

Des années de souffrance pour ramener l’inflation un petit peu plus bas ? Le jeu n’en vaut pas la chandelle

En bref, dans ce papier, la FED admet que le coût sur l’économie pour ramener l’inflation à 2 % sera trop élevé. Elle sera donc forcée de remonter l’objectif d’inflation pour au moins les prochaines années. Il est très probable que les autres pays ayant cet objectif le relèveront aussi.

Le travail de la FED lors des prochaines années devrait probablement être d’expliquer que l’objectif d’inflation va être modifié et le justifier. Si une inflation plus élevée, mais stable, ne pose pas de problème (hormis rogner davantage le pouvoir d’achat des citoyens), alors l’objectif sera définitivement relevé à 3 %.

Des guerres se préparent et accentueront l’inflation

Il y a plusieurs guerres qui seront menées dans les prochaines années et qui amèneront des poussées inflationnistes.

La première est l’escalade de rivalité entre l’Occident et la Russie-Chine (ainsi que leurs alliés). Que ce soit le conflit Russie-Ukraine, qui peut faire basculer l’OTAN dans le conflit en cas de débordement, ou la Chine qui cherche à s’approprier Taïwan contre la volonté des USA, les différents pays du monde entier se réarment. Au final, les Etats dépensent plus dans leur armement, ce qui pèse sur les finances publiques.

L’autre guerre sera celle contre le changement climatique. Et il y a évidemment une corrélation avec la stagflation des années quatre-vingt dont nous avions parlé dans cet article. Cette guerre climatique sera également coûteuse et ne pourra certainement pas se répercuter sur la croissance. De plus, les effets se feront sentir des dizaines d’années plus tard.

Pour les pays qui empruntent leur propre argent, l’inflation est un bon élément. La dette sera plus simple à rembourser si l’argent perd de sa valeur. C’est une taxe sur le dos des épargnants au profit des emprunteurs.

Néanmoins, quand un pays emprunte en devise étrangère, cela deviendra plus compliqué. Comme la Grèce, il y a quelques années, le pays peut avoir affaire à un défaut de paiement.

Et comme j’ai l’habitude de le répéter, quand vous lisez cette newsletter, prenez toujours en compte le nombre de risques inconnus. Un crash violent du marché est extrêmement probable si un conflit Chine-USA se matérialise. On ne parlera alors plus de stagflation. Et il y a des centaines d’événements plus improbables les uns que les autres.

Pour terminer, construisez votre portefeuille afin de le rendre résistant à toute situation, même si vous vous trompez. Vous n’en serez que plus serein.

Pour dormir l’esprit tranquille, équipez-vous d’un wallet hardware sécurisé. Ledger, vous offre jusqu’à 30 $ en BTC pour l’achat d’une clé Nano. Votre sécurité n’a pas de prix (lien commercial).

Source: journalducoin.com