La pondération du Bitcoin et de l'Ethereum dans les portefeuilles diversifiés peut fluctuer de près de zéro à plus de 20 % à mesure que les attentes de rendement augmentent, les données de Charles Schwab montrant que les attentes des investisseurs influencent directement le rôle des cryptomonnaies dans la construction du portefeuille.

Principales conclusions :

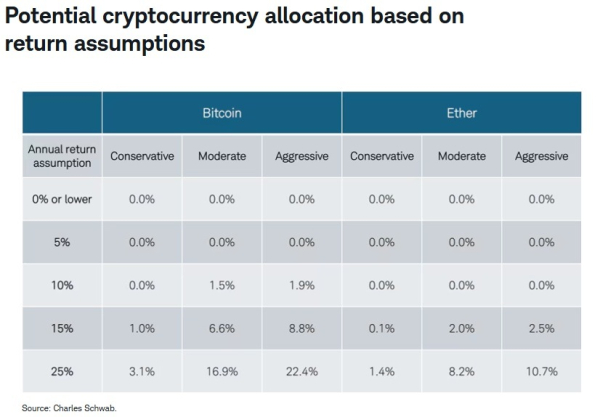

- Charles Schwab indique que la part du Bitcoin pourrait atteindre jusqu'à 22,4 % en fonction des prévisions de résultats.

- La part du Bitcoin dans les portefeuilles modérés atteint 16,9 % lorsque le rendement attendu passe à 25 %.

- Les modèles basés sur le risque suggèrent qu'un investissement de 1,2 % en Bitcoin pourrait représenter 10 % du risque total d'un portefeuille.

Les schémas de distribution des cryptomonnaies évoluent en fonction des prévisions de rentabilité.

La part des cryptomonnaies dans les portefeuilles se formalise de plus en plus, les investisseurs passant d'un intérêt occasionnel à des investissements structurés. La société de services financiers Charles Schwab a analysé cette tendance dans un rapport publié le 6 avril. L'analyse décrit deux approches principales pour intégrer le Bitcoin et l'Ethereum dans un portefeuille et montre comment la part des cryptomonnaies évolue selon différentes prévisions.

La première approche est un modèle de distribution traditionnel fondé sur des hypothèses concernant les rendements attendus, la volatilité et la corrélation. Ce cadre donne des résultats très différents selon les convictions de l'investisseur. Le rapport indique :

« La répartition des actifs dépend largement de la vision subjective qu'a l'investisseur des rendements attendus. »

Comme le montre le graphique ci-dessous, la répartition des actifs varie considérablement selon les hypothèses de rendement. Avec un rendement attendu de 10 %, la part du Bitcoin reste minimale : 0 % pour les portefeuilles prudents, 1,5 % pour les portefeuilles modérés et 1,9 % pour les portefeuilles dynamiques. Lorsque le rendement attendu atteint 15 %, la part du Bitcoin passe à 1,0 % (portefeuille prudent), 6,6 % (modéré) et 8,8 % (dynamique). Dans un scénario plus optimiste, avec un rendement de 25 %, la part du Bitcoin augmente fortement pour atteindre respectivement 3,1 %, 16,9 % et 22,4 % pour les portefeuilles prudents, modérés et dynamiques.

Schwab a ajouté : « Les avoirs d'un investisseur modéré avec un rendement attendu de 25 % sur le Bitcoin impliqueraient une distribution de 16,9 %, contre seulement 1,5 % si l'investisseur s'attendait à un rendement de 10 %. »

On observe une tendance similaire pour Ethereum, bien que sa part soit plus faible en raison d'une volatilité plus élevée. Avec un rendement attendu de 15 %, la part d'Ethereum atteint 0,1 % (stratégie prudente), 2,0 % (stratégie modérée) et 2,5 % (stratégie agressive). Avec un rendement attendu de 25 %, ces chiffres passent respectivement à 1,4 %, 8,2 % et 10,7 %. Il est à noter qu'avec un rendement attendu de 5 % ou moins, Bitcoin et Ethereum ne représentent aucune part de l'investissement, quel que soit le type de portefeuille. Ceci confirme le seuil critique de ce modèle.

Le rapport indique : « Notre analyse montre que ni le Bitcoin ni l'Ethereum n'offrent des rendements ajustés au risque suffisamment élevés pour justifier un investissement si les attentes de rendement sont inférieures à 10 %, même pour un investisseur agressif. »

L'analyse repose sur les prévisions de Schwab Asset Management concernant les marchés de capitaux au 31 octobre 2025, en utilisant les données Bitcoin du 1er janvier 2015 au 31 octobre 2025 et les données Ethereum du 8 février 2018 au 31 octobre 2025. Le graphique présente trois profils d'investisseurs : conservateur (8 % actions/92 % obligations), modéré (64 % actions/36 % obligations) et agressif (96 % actions/4 % obligations), les avoirs en cryptomonnaies remplaçant une partie des actions.

Un modèle basé sur les risques montre l'impact considérable des cryptomonnaies.

La seconde approche est un modèle de gestion des risques qui répartit les cryptomonnaies en fonction de leur contribution au risque global du portefeuille, plutôt que du rendement attendu. Au lieu de se baser sur des hypothèses de rendement, cette approche privilégie le niveau de volatilité qu'un investisseur est prêt à tolérer en matière de cryptomonnaies. Cette méthode met en évidence le faible capital requis pour une exposition significative.

Schwab a également noté : « Pour atteindre un niveau de risque de 10 %, il suffirait d’allouer seulement 1,2 % au Bitcoin et 0,9 % à l’Ethereum. » La conclusion reste la même quelle que soit l’approche. Le rapport indique : « Il n’existe pas de répartition “idéale” entre les cryptomonnaies, et nous pensons que cette décision est largement personnelle. » L’analyse souligne également l’impact, en notant :

« Même de petits investissements dans le Bitcoin ou l'Ethereum peuvent avoir un impact significatif sur les rendements d'un portefeuille. »