Le conflit avec l'Iran pourrait entrer dans l'histoire comme un tournant pour le pétrodollar, selon un rapport de l'Institut de recherche de la Deutsche Bank daté du 24 mars 2026 et préparé par l'analyste bancaire Mallika Sachdeva.

Le pétrodollar : les coulisses de l'accord

Le dollar demeure la monnaie de réserve mondiale pour une raison simple : les échanges internationaux de biens et de services se font en dollars, et les excédents accumulés sont généralement stockés sous forme d’actifs libellés en dollars. Jusqu’en 1971, le dollar était adossé à l’or : dans le cadre du système de Bretton Woods, les banques centrales pouvaient échanger 35 dollars contre une once d’or à la Réserve fédérale. Après l’abandon de l’étalon-or par les États-Unis, le dollar est devenu une monnaie fiduciaire, garantie par la solvabilité du gouvernement américain.

Le pétrodollar est devenu la pierre angulaire du système. En 1974, l'Arabie saoudite a conclu un accord avec Washington : le prix du pétrole serait libellé en dollars, les excédents étant investis en obligations d'État américaines, en échange de garanties de sécurité militaire. L'ensemble du Conseil de coopération du Golfe (CCG) a adopté ce modèle. Le pétrole étant la ressource essentielle de l'industrie et des transports mondiaux, les chaînes de production internationales ont été naturellement incitées à adopter le dollar, et l'épargne mondiale a commencé à s'accumuler en dollars américains.

Des fissures apparues avant la guerre

Le système était déjà défaillant avant même le conflit entre les États-Unis, Israël et l'Iran. La Deutsche Bank identifie quatre changements majeurs :

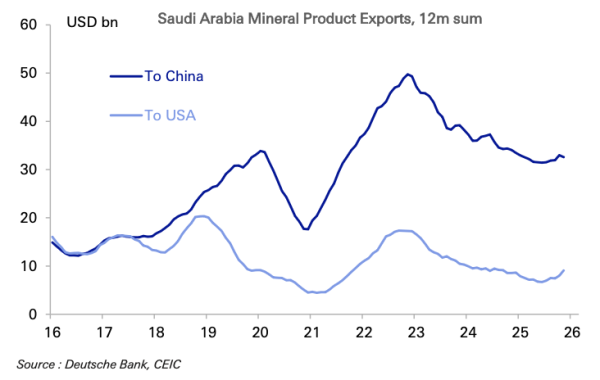

- Les États-Unis ne sont plus le principal acheteur de pétrole du Moyen-Orient. Grâce à la révolution du schiste bitumineux, l'Amérique a acquis son indépendance énergétique et l'Arabie saoudite vend désormais quatre fois plus de pétrole à la Chine qu'aux États-Unis. Aujourd'hui, 85 % du pétrole brut du Moyen-Orient est destiné à l'Asie et Pékin encourage de plus en plus la conversion des devises en yuans.

- Riyad s'est engagée à localiser son industrie de défense. Dans le cadre de sa Vision 2030, l'Arabie saoudite s'est fixé pour objectif de porter à 50 % la part de la production nationale dans ses dépenses militaires, réduisant ainsi sa dépendance aux importations d'armements.

- L'Arabie saoudite a rejoint le projet mBridge et signé des accords de swap avec la Chine. mBridge est une infrastructure basée sur la blockchain qui permet d'effectuer des paiements dans les cryptomonnaies des banques centrales des pays participants sans recourir au réseau des correspondants en dollars ni au système SWIFT. L'infrastructure nécessaire aux règlements sans passer par le dollar est déjà en place.

- Les sanctions imposées à la Russie et à l'Iran ont entraîné un déplacement important des échanges pétroliers hors du système du dollar. Les règlements s'effectuent désormais en roubles, en yuans et en roupies, via des mécanismes de paiement alternatifs.

L'Arabie saoudite vend quatre fois plus de pétrole à la Chine qu'aux États-Unis.

L'Arabie saoudite vend quatre fois plus de pétrole à la Chine qu'aux États-Unis.

Qu'a apporté le conflit actuel ?

La guerre a mis en lumière de nouvelles vulnérabilités du pétrodollar à plusieurs égards.

Tout d’abord, le « parapluie de sécurité » américain – pièce maîtresse de l’accord de 1974 – fut mis à l’épreuve : les bases militaires américaines et les infrastructures pétrolières du golfe Persique furent attaquées dans une guerre qui débuta par des opérations militaires américaines dans la région.

Deuxièmement, le passage des pétroliers par le détroit d'Ormuz était assuré non par la protection navale américaine, mais par la diplomatie bilatérale. Certains navires à destination de la Chine, de l'Inde et du Japon obtinrent l'autorisation de passage grâce à des négociations directes.

Troisièmement – et c’est peut-être le plus important –, des informations font état de négociations entre l’Iran et huit pays pour l’octroi du passage par le détroit d’Ormuz en échange d’un paiement du pétrole en yuans. Si cet accord se concrétise, le conflit pourrait contribuer à affaiblir la domination du pétrodollar et à inaugurer l’ère du pétroyuan.

Facteurs atténuants

Les auteurs du rapport reconnaissent que le dollar dispose également de mécanismes de défense. Les États-Unis, ayant perdu leur statut de premier acheteur de pétrole du Moyen-Orient, pourraient devenir le premier fournisseur mondial. Si Washington parvient à contrôler les ressources pétrolières de l'hémisphère occidental – directement ou par l'intermédiaire de ses alliés –, les réserves américaines dépasseraient celles de l'OPEP, lui conférant ainsi le pouvoir de dicter les conditions du commerce mondial des hydrocarbures.

Dans le meilleur des cas, le dollar conserve sa position dominante sur le marché pétrolier, à condition que les États-Unis contrôlent la majeure partie de l'offre mondiale. Dans le pire des cas, le marché se fragmente : le pétrole du Moyen-Orient acheminé par le canal d'Ormuz vers l'Asie est coté en yuans, tandis que le pétrole en provenance de l'hémisphère occidental reste coté en dollars.

Les pays du Conseil de coopération des États arabes (CCEA) restent profondément intégrés au système du dollar : ils ont indexé leur monnaie sur le dollar et détiennent d’importantes réserves de dollars américains. Tout signe de diversification de leurs recettes monétaires pourrait entraîner des attaques contre ces ancrages. Cependant, la guerre elle-même pourrait contraindre les États du Golfe à utiliser leurs réserves de dollars pour leurs besoins nationaux : les dommages causés aux infrastructures pétrolières et civiles nécessiteront des investissements intérieurs. Selon Global SWF, la région Moyen-Orient et Afrique du Nord (MENA) détient environ 2 000 milliards de dollars de réserves de banque centrale et près de 6 000 milliards de dollars de fonds souverains ; or, si ces fonds sont réorientés vers les besoins nationaux, les obstacles aux ajustements monétaires seront levés.

S’éloigner du pétrole ne comporte pas moins de risques.

Pour Deutsche Bank, la plus grande menace à long terme pour le pétrodollar ne réside pas dans une fluctuation monétaire, mais dans un possible basculement mondial vers un abandon progressif des énergies fossiles négociées sur le marché. Les parallèles avec les années 1970 sont frappants : le conflit actuel constitue déjà le deuxième choc énergétique majeur de la décennie, après le déclenchement du conflit ukrainien en 2022. L’embargo pétrolier de 1973 a contraint les économies occidentales à diversifier leurs sources d’énergie, à constituer des réserves stratégiques de pétrole et à investir précocement dans les énergies renouvelables et le nucléaire.

Les régions dépendantes des importations d'énergie – l'Europe, l'Asie et les pays du Sud – disposent actuellement de trois options : accroître leur production nationale d'énergies fossiles, accélérer la transition vers les énergies renouvelables ou miser sur le nucléaire. Les auteurs estiment que seule cette dernière option garantit une véritable indépendance énergétique, même si elle exige des investissements à long terme. La Chine, qui produit 80 % des panneaux solaires, 70 % des éoliennes et 70 % des batteries au lithium dans le monde, occupe déjà une position stratégique sur ce marché.

Les États-Unis, ayant atteint l'indépendance énergétique, seront moins touchés par cette évolution que d'autres pays et maintiendront probablement leur dépendance aux énergies fossiles. Cependant, si le reste du monde réduit sa dépendance au commerce mondial des hydrocarbures, cela permettra d'introduire des devises étrangères pour fixer les prix des biens et services.

En résumé : pertes à long terme pour le dollar

À court terme, l'indépendance énergétique des États-Unis confère au dollar une certaine prime de valeur refuge. Toutefois, la hausse des dépenses militaires, ainsi que la vente d'obligations d'État américaines par des acteurs asiatiques et moyen-orientaux pour protéger leurs monnaies, ont annulé cet avantage ; le dollar s'est à peine apprécié, même pendant la phase aiguë de la crise.

Les conséquences à long terme seront plus importantes. Un monde aspirant à l'autosuffisance en matière de défense et d'énergie disposera de moins de réserves de dollars. Le rôle stratégique du Moyen-Orient pour le statut du dollar comme monnaie de réserve mondiale est fondamental – et c'est précisément ce qui fait du conflit actuel une épreuve particulièrement sérieuse pour l'ensemble du système du pétrodollar.

L'avis de l'IA

En matière d'infrastructure de paiement, l'enjeu principal n'est pas politique, mais technologique : la plateforme mBridge est déjà opérationnelle et traite les transactions en 7 à 8 secondes, contre 3 à 5 jours pour le système SWIFT. Selon les données citées par Hash Telegraph, les règlements en yuans avec l'ASEAN ont augmenté de 120 % en 2024 par rapport à 2021. Cela signifie que la transition de l'infrastructure hors du dollar n'est plus une hypothèse, mais un système fonctionnel avec des volumes réels.

L'histoire nous apprend que la transition de la livre sterling au dollar comme monnaie de réserve a duré une trentaine d'années et a été marquée par une série de bouleversements géopolitiques, dont deux guerres mondiales et l'effondrement du système colonial. Faut-il s'attendre à ce que la transition actuelle soit plus rapide, du simple fait que les infrastructures nécessaires sont déjà en place ?