Le portefeuille composé à 60 % d'actions et à 40 % d'obligations, pilier de l'investissement moderne, n'est plus une valeur refuge. Depuis la pandémie, ces deux classes d'actifs ont démontré une synchronisation croissante en période de tensions sur les marchés.

Ce comportement du marché a anéanti des décennies de protection traditionnelle du capital. De plus, la situation actuelle a engendré des risques inédits pour les investisseurs institutionnels et particuliers.

Pourquoi les actions et les obligations ne protègent plus le capital des investisseurs.

Le Fonds monétaire international (FMI) met en garde contre une transformation du paysage financier mondial. Cette transformation est due à une perturbation des stratégies de couverture traditionnelles. Un rapport récent de l'organisation souligne que la préservation du capital est devenue nettement plus difficile ces dernières années.

Les actions et les obligations sont de plus en plus souvent sujettes à des ventes massives et simultanées. Par conséquent, le mécanisme fondamental de diversification s'affaiblit rapidement, menaçant directement la stabilité des marchés.

Historiquement, les titres d'État ont constitué une protection fiable contre la chute des cours boursiers. Lorsque les indices boursiers ont baissé, les investisseurs se sont massivement tournés vers les actifs du Trésor. Cela a permis de stabiliser les portefeuilles et d'atténuer les pertes globales.

Cette relation inverse permettait aux fonds de pension, aux assureurs et aux sociétés de gestion d'opérer dans des conditions de volatilité prévisible.

Toutefois, cette relation a commencé à se détériorer fin 2019. Le processus s'est ensuite considérablement accéléré avec la pandémie. Aujourd'hui, de fortes secousses sur les marchés entraînent des baisses simultanées des deux classes d'actifs. Par conséquent, les pertes se multiplient et les fluctuations de prix deviennent imprévisibles.

Les conséquences de ces changements fondamentaux sont profondes. Les fonds spéculatifs qui s'appuient sur des corrélations historiques sont désormais confrontés à un désendettement forcé en période de crise. Même les institutions les plus prudentes sont de plus en plus exposées à des pertes imprévues, ce qui accroît les risques systémiques globaux.

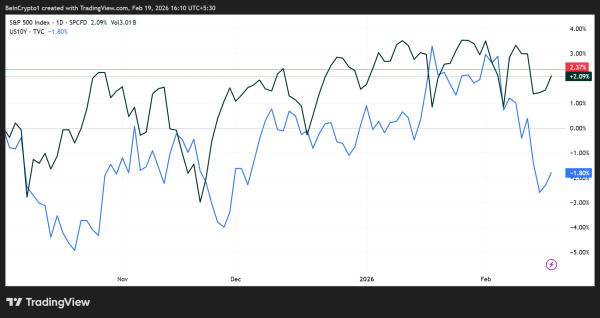

Rendements du S&P 500 et des obligations du Trésor américain à 10 ans. Source : TradingView

Rendements du S&P 500 et des obligations du Trésor américain à 10 ans. Source : TradingView

L'or et les instruments alternatifs deviennent le nouveau salut

Face aux défaillances des mécanismes traditionnels, les acteurs du marché se tournent vers les actifs non gouvernementaux. Le prix de l'or a plus que doublé depuis début 2024.

Parallèlement, les prix de l'argent, du platine et du palladium ont également fortement augmenté ces derniers trimestres. Des devises comme le franc suisse attirent davantage de capitaux en tant que valeurs refuges alternatives.

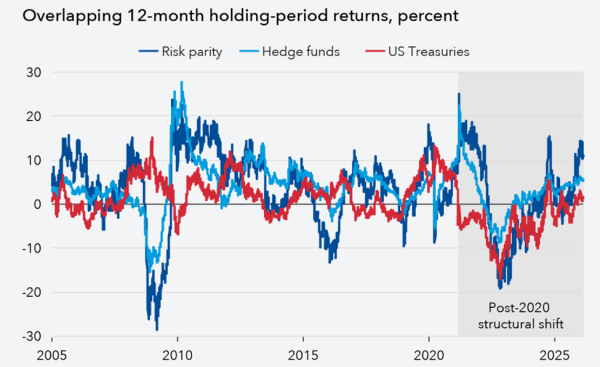

Parité de risque, fonds spéculatifs et obligations d'État américaines. Source : Recherche du FMI

Parité de risque, fonds spéculatifs et obligations d'État américaines. Source : Recherche du FMI

Le stratège de marché Jeroen Blokland a exhorté les investisseurs à s'adapter à l'évolution de la conjoncture sur son compte X. L'expert a souligné que le FMI a officiellement confirmé la disparition des avantages des obligations. Par conséquent, il recommande vivement de réorienter les fonds vers des actifs déficitaires.

La mutation financière actuelle est le fruit d'un ensemble complexe de facteurs économiques. L'augmentation de l'offre de titres destinés à financer les déficits budgétaires croissants a considérablement altéré les propriétés de la dette souveraine.

La lente réduction des bilans des banques centrales a également joué un rôle. Par ailleurs, la forte inflation qui sévissait dans de nombreux pays développés a encore réduit l'attrait des placements traditionnels.

Les responsables du FMI insistent sur l'urgence de rétablir au plus vite la confiance dans les mécanismes budgétaires et monétaires. L'achat de métaux, à lui seul, ne résoudra pas le problème structurel mondial.

Les banques centrales peuvent intervenir de manière ciblée pour stabiliser les marchés de la dette en période de crise. Cependant, ces mesures d'urgence sont soumises à des limites strictes et ne peuvent être appliquées indéfiniment.

Sans une discipline budgétaire rigoureuse et des prix stables, les obligations souveraines ne constitueront pas un refuge sûr en période de turbulences. Les stratégies de diversification modernes doivent désormais impérativement tenir compte de l'interdépendance croissante entre les instruments traditionnels.

L'ère de la couverture automatique des risques est révolue. L'or, l'argent et autres réserves de valeur indépendantes occupent désormais une place centrale dans la construction de portefeuilles.