Les dépôts bancaires tokenisés seront supplantés par les stablecoins.

Les banques et les institutions financières ont commencé à expérimenter la tokenisation des dépôts bancaires, c'est-à-dire l'enregistrement des soldes bancaires sur la blockchain, mais cette technologie est vouée à être supplantée par les stablecoins, selon Omid Malekan, professeur associé à la Columbia Business School.

Selon Malekan, les émetteurs de stablecoins, qui doivent maintenir des réserves de trésorerie ou des réserves équivalentes à court terme à un ratio de 1:1 pour garantir leurs jetons, sont plus sûrs en termes de passifs que les banques à réserves fractionnaires qui émettraient des dépôts bancaires tokenisés.

Les stablecoins peuvent également être transférés à travers l'écosystème crypto et utilisés dans diverses applications, contrairement aux dépôts tokenisés, qui nécessitent une autorisation, comportent des contrôles de connaissance du client (KYC) et ont des fonctionnalités limitées.

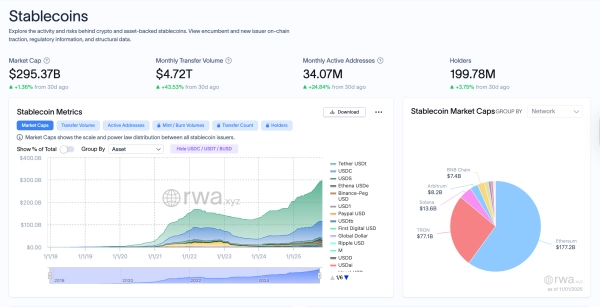

Les stablecoins continuent de se développer en tant que classe d'actifs. Source : RWAXYZ.

Les stablecoins continuent de se développer en tant que classe d'actifs. Source : RWAXYZ.

« Les dépôts bancaires tokenisés sont comme un compte courant où l'on ne peut émettre des chèques qu'à d'autres clients de la même banque », a poursuivi Malekan. Il a ajouté :

« Quel est l'intérêt ? Un tel jeton ne peut être utilisé pour la plupart des activités. Il est inutile pour les paiements transfrontaliers, ne peut pas servir les clients non bancaires, n'offre aucune utilité dans l'écosystème crypto ou pour les échanges atomiques avec d'autres actifs, et ne peut pas être utilisé dans la finance décentralisée (DeFi). »

Standard Chartered Bank prévoit que le secteur des actifs réels tokenisés (RWA) — actifs physiques ou financiers tokenisés sur la blockchain, qui comprend les monnaies fiduciaires, l'immobilier, les actions, les obligations, les matières premières, l'art et les objets de collection — atteindra 2 000 milliards de dollars d'ici 2028.

Les émetteurs de stablecoins partageront leurs bénéfices d'une manière ou d'une autre.

Les dépôts bancaires tokenisés doivent également faire face à la concurrence des stablecoins générateurs de rendement ou des émetteurs de stablecoins qui trouvent des moyens de contourner l'interdiction de rendement prévue par la loi GENIUS sur les stablecoins en redistribuant le rendement sous forme de diverses récompenses aux clients, a fait valoir Malekan.

Le lobby bancaire s'est prononcé contre les stablecoins générateurs de rendement, craignant que les émetteurs de stablecoins partageant des intérêts avec leurs clients ne nuisent à la part de marché du secteur bancaire.

Le rendement moyen actuel proposé sur un compte d'épargne bancaire de détail aux États-Unis ou au Royaume-Uni est bien inférieur à 1 %, ce qui rend tout taux supérieur à ce seuil attractif pour les clients.

La résistance du lobby bancaire aux stablecoins générateurs de rendement a suscité des critiques de la part d'Austin Campbell, professeur à l'université de New York, qui a accusé le secteur bancaire d'utiliser la pression politique pour protéger ses intérêts financiers au détriment des clients particuliers.

Source: cryptonews.net