Как собрать деньги на блокчейне с помощью токена

Мы неоднократно были свидетелями успешных краудфандинговых кампаний на базе блокчейна, в результате которых были собраны миллионы долларов. Проекты собирают средства с помощью модели токенов: в ходе кампании продаются токены, необходимые при использовании соответствующих им сетей (эфир для сети Эфириума, REP Агура, Filecoin для IPFS и другие).

Что собой представляет модель токенов?

Для понимания основ работы модели токенов и почему она такая мощная можете почитать мой вводный пост. В этом посте я буду ссылаться на эти токены, как на токены протокола — более точное наименование того, что раньше называли «монеты приложений».

Когда мы говорим о сборе средств через модель токенов, возникает несколько общих вопросов:

- Стоит ли пользоваться этой моделью?

- Каким образом провести кампанию по продаже токенов?

- Законно ли это?

Я собираюсь рассказать о текущих подходах, а затем предложить идеи будущих подходов, применяющих методы возрастающей децентрализации на блокчейне.

Стоит ли пользоваться этой моделью?

Коротко: если ваш проект подвержен влиянию сетевого эффекта, то да.

В то время как токены выполняют множество функций, крупнейшее преимущество этой модели заключается в обеспечении наибольших экономических стимулов для вашей сети на старте, что может быть полезно для решения классической проблемы курицы и яйца. Другими словами, она даёт всем пользователям вашего приложения возможность владеть небольшой частью вашей сети, заинтересовывая их в её использовании уже на старте. Это обеспечивает более высокие шансы на успех при меньшем количестве затраченного капитала.

Как распознать сетевой эффект в собственном проекте?

В некоторых проектах сетевой эффект и модель токенов очевидны. Например, сетевой эффект в Uber проявляется в росте сети пассажиров и водителей. Таким образом модель токенов для децентрализованного Uber и токена этой сети, лежит прямо перед глазами: сделайте токен Uber и вознаградите ранних пассажиров и водителей бОльшим количеством этих монет на старте.

Биткойн является первым примером модели токенов: первые майнеры могли майнить биткойны, ценность которых в то время была еще не ясна, с помощью обыкновенного ноутбука. Сейчас такое уже невозможно, но тогда это привлекло необходимых для поддержания работы сети майнеров.

Нужно совсем немного времени чтобы поразмыслить над тем, как бы это могло выглядеть для вашего проекта. Я подозреваю, что удивительно большой процент текущих и будущих бизнесов подпадают в эту категорию, поскольку большинство из них опирается на какой-то вид сетевого эффекта.

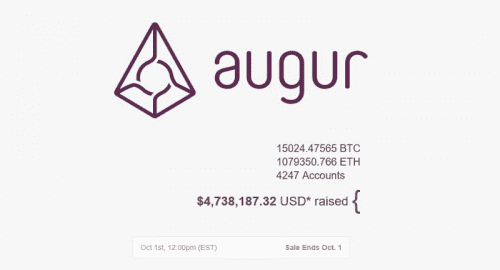

Важно понять, какая сеть (или сети!) лежит в основе вашего проекта. В настоящее время многие приложения представляют собой совокупность нескольких сущностей. Например, приложение по доставке еды GrubHub на самом деле является совокупностью сети ресторанов и потребителей, сторонних рекламодателей сетей ресторанов (для спонсируемого размещения в приложении) и потребителей, и тонкого клиентского приложения поверх этих сетей. Каждая из этих сетей могла бы иметь собственный токен. Также возможно, что некоторые токены будут не полностью охватывать все элементы или, если можно так выразиться, всю капитализацию проекта. Например, REP токены Augur позволяют вам выступать в качестве оракула в рынках предсказаний и получать за это компенсацию, при этом на эти токены приходится лишь часть транзакций этой сети.

Эти лежащие в основе сети и их пользовательские интерфейсы будут группироваться и перегруппировываться. Мы увидим множество различных интерфейсов для одних и тех же блокчейн-сетей, точно также как у Twitter уже сейчас имеется множество различных клиентских приложений или же как у сетей Биткойна/Эфириума имеется множество различных приложений-кошельков.

Кроме того, мы, вероятно, увидим множество различных сетей и представляющих эти сети токенов под «маской» одного конечного пользовательского интерфейса. Хороший тому пример — WeChat. У него есть множество сетей, представленных в едином интерфейсе.

Каким образом провести кампанию по продаже токенов?

Есть два основных типа кампаний по сбору средств посредством токенов:

До-релизная продажа

До-релизная продажа исторически получила более широкое распространение. Её можно проводить в фиатных валютах, в цифровых валютах, или же в какой-либо их комбинации.

Примерами могут служить Эфириум (предпродажа эфира за биткойны), ZCash (предпродажа ZEC за фиат с помощью традиционной модели сбора средств в среде институциональных и ангел-инвесторов). Этой моделью пользуются, когда проекту требуются средства на разработку и тестирование протокола, чтобы всё заработало. Важно отметить, что на момент предпродажи сами токены еще не созданы, и фактически продаются расписки на будущие токены.

Пост-релизная продажа

Эта модель сейчас набирает всё большую популярность. В то время как она может быть проведена через централизованного депозитарного агента, все чаще его заменяет умный контракт на базе блокчейна Эфириума, который принимает криптовалюту и автоматически расплачивается с инвесторами свежесозданными крипто-токенами. Недавний пример продажи токенов по такой модели: ICO проекта FirstBlood. Такой тип продажи токенов предполагает запуск основного протокола сети и создания токенов еще до момента сбора средств. Средства нужны для того чтобы продолжить работу над проектом.

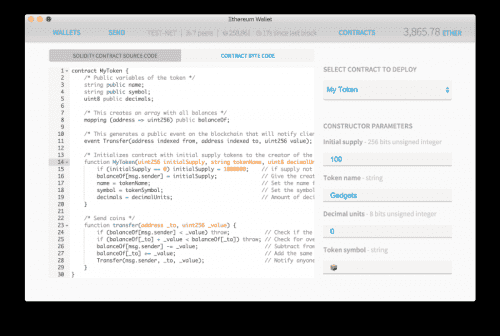

Продажи токенов на базе блокчейна посредством умных контрактов не могли осуществляться до появления Эфириума, и именно поэтому сама концепция столь нова. Я считаю, что такая модель продаж со временем станет очень распространенной. На сайте Ethereum.org есть простая инструкция как это запрограммировать. Вы также сможете создать свой первый простой токен буквально за 15 секунд с помощью Фабрики Токенов.

В до-релизных продажах есть смысл: создать хорошо продуманный и протестированный протокол с нуля не так то-просто. Подобно любому стартапу, такая деятельность потребует первоначального финансирования до момента, когда будет готов первый релиз. Тем не менее, у такой схемы есть и свои проблемы: мы отходим от блокчейна и получаем долговое обязательство для токена, который ещё даже не существует. Помимо всего этого, для аккумуляции этих первоначальных инвестиций требуется какое-нибудь юридическое лицо (об этом чуть позже).

Потенциальный подход для сбора финансирования на ранних этапах, несущий с собой выгоды пред-релизной продажи со сниженной необходимостью в доверии, требуемом в пост-релизной продаже, выглядит следующим образом:

- создайте собственный токен протокола в качестве стандартного токена Эфириума (ERC20), при этом выпустите на блокчейн лишь стандартные функции, необходимые для создания токена, соответствующие стандарту ERC20. На этот момент «жесткая часть» протокола еще не готова. Другими словами, вы модуляризуете разработку протокола, наделяя токен стандартной функциональностью (отправка, получение, основные учетные функции) на базе цепи, выполняя первую часть работы над протоколом. Остальное необходимо будет сделать позже;

- задействуйте криптовалюту собранную для целей финансирования будущих разработок протокола.

Базовый функционал эфириум-токена, описанный в коде

Такой подход позволяет избежать возникновения доверенных/централизованных долговых обязательств в момент предпродажи, предоставляя инвесторам токены, даже несмотря на то, что протокол еще не готов. Очевидно в этом есть свои риски: проекты, финансируемые таким образом, имеют шанс никогда не реализоваться, впрочем, как и любой проект, финансируемый на ранней стадии. Но расстановка сил с обеих сторон очевидна: разработчики хотят иметь возможность собирать деньги чтобы создавать новые протоколы, а люди хотят иметь доступ к токенам этих протоколов как можно раньше. С помощью этого подхода их интересы сойдутся и стабилизируются, упростив разработчикам и пользователям финансирование проекта до стадии появления минимально жизнеспособного продукта.

Сколько токенов стоит продавать и как распределять собранные средства?

Имеет смысл пользоваться различными подходами для каждого конкретного протокола.

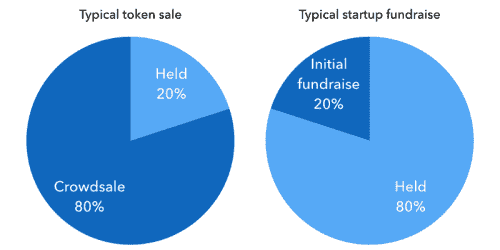

Текущей нормой считается оставлять 10-20% токенов под тем или иным видом контроля разработчиков, продавая оставшиеся 80-90% широкой публике. Небольшая часть токенов идет основным разработчикам протокола за их труд, в то время как за счет остальных финансируется будущая работа. Это даёт проекту два источника финансирования: средства, собранные на предпродаже, и возможность в будущем продавать и перераспределять оставшиеся под контролем команды разработчиков токены.

Эти механизмы распределения постепенно развиваются, вбирая в себя идеи из традиционных компаний. Хорошим примером здесь будет ZCash, где предусмотрено «вознаграждение основателям», растянутое на 4 года.

В отличие от этого, в случае с обычными стартапами, в первичные раунды финансирования обычно продаётся около 20% доли проекта.

В этом заключается ключевой момент ранних стадий финансирования с помощью токенов протокола. Нам еще только предстоит оказаться в ситуации, когда средства от первоначальной продажи токенов и сами токены закончатся. Это является близким эквивалентом к исчерпанию денежных средств и опционов в обычной компании. Эфириум, например, еще не попал в такую ситуацию потому что 1) он молод 2) цена ETH по сравнению с фиатными валютами выросла, что позволяет Ethereum Foundation держаться на плаву. В результате, мы пока не видели нескольких компаний по сбору средств для одного проекта, как это обычно бывает со стартапами. Но исчерпание средств фонда дальнейшего развития скорее всего будет неизбежным, поскольку работа над подобными протоколами никогда не может быть завершена окончательно, даже не смотря на их постепенное совершенствование.

В результате, в будущем мы увидим некоторую комбинацию из трех вещей:

Законно ли это?

Как и на большинство юридических вопросов, ответ здесь будет следующий: в зависимости от обстоятельств. Модель достаточно новая и непроверенная. Наиболее важным вопросом будет являться следующий: будут ли токены по законодательству США расценены в качестве ценных бумаг. Согласно некоторым подходам к оценке свойств токенов, они больше напоминают ценную бумагу (а следовательно, являются более рискованными), согласно другим методам оценки они ими не являются (менее рискованны).

Одним из примеров является функционал токенов. Токен по сути предоставляет механизм для перераспределения прибыли, и в этом он скорее походит на ценную бумагу. Если он позволяет вам получать доступ к сети, пользоваться ею, то опять же он напоминает ценную бумагу. Другим фактором является маркетинговая составляющая вокруг токена. Если он позиционируется как генерирующий или даже гарантирующий прибыль, то он очень напоминает ценную бумагу. Если же токен позиционируется в качестве средства для достижения конкретной прагматичной цели, то он менее походит на ценную бумагу.

В настоящее время мы работаем над простой правовой основой для классификации уровня риска, связанного с различными подходами. Для этого мы привлекли ведущих юристов и группы в ходящие в отрасль, такие как Coin Center. Мы надеемся обнародовать эту основу в следующие несколько недель в качестве части нашей цели по продвижению экосистемы децентрализованных приложений. Coin Center является некоммерческой группой, в январе опубликовавшей хороший доклад по этой теме.

Юридические структуры, имеющие дело с собранными средствами

Большинство групп, собравших средства с помощью распродажи токенов, создали своего рода ответственные структуры для распоряжения этими средствами. Чаще всего для этих целей создаётся фонд (часто расположенный в Швейцарии). Этот фонд управляется корпоративным методом, подобно тому как это происходит в обычных компаниях, в результате чего порядок расходования собранных средств определяется принимаемыми решениями. Именно так работает Ethereum Foundation. В данный момент многие C-корпорации в США ищут хорошую структуру.

Простым ответом здесь, в конечном итоге, может быть следующий: вообще не создавать подобную организацию. Вместо этого надо позволить держателям токенов голосовать за выплаты на разработку протокола с помощью децентрализованной схемы управления.

Соберем все вместе

Для того чтобы связать несколько вышеупомянутых идей, необходимо сделать следующее:

- для запуска, сообщество и разработчики ядра предлагают схему первоначального распределения токенов, которая зашивается в протокол. Выпускается умный контракт для распродажи, который собирает средства; эти средства резервируются для будущей разработки протокола.

- по истечении некоторого времени, держатели токенов (а не только центральная компания или фонд) могут голосовать за то, как перераспределять средства, зарезервированные для разработки.

Участниками могут быть как отдельные лица, так и компании категории C, с собственными банковскими счетами для оплаты аренды, зарплат и других расходов, выделение средств на оплату которых происходит посредством некоторой децентрализованной системы голосования. Так устроена Maker DAO: у них есть несколько небольших компаний и ряд лиц, которые финансируются сообществом. Когда пропадает риск централизованной ответственности, появляется риск личной ответственности, но на мой взгляд он снижается с разумной степенью децентрализации.

По всей вероятности, будет некая группа, дающая рекомендации сообществу, которая будет поддержана большинством держателей токенов, в случае если она ведет дела разумно.

Такой подход заменяет необходимость в центральном фонде, компании или организации с децентрализованной системой управления. Как мы уже видели в Биткойне, Эфириуме и других протоколах, это лишь ранние деньки существования децентрализованного управления в области программных протоколов. Нам предстоит еще немало потрудиться и много чему научиться. Тем не менее, учитывая природу и цели большинства децентрализованных протоколов, это вероятно, даст в долгосрочной перспективе лучший результат для всех заинтересованных сторон.

Мы в GDAX хотим видеть процветание новых протоколов и токенов. Если вы заинтересованы в создании места, где можно будет получить доступ к токенам и их обмену в будущем, присоединяйтесь к нам.

: blog.gdax

Источник: bitnovosti.com