Inflation et énergie, les grandes gagnantes de la rentrée 2023

C’est la rentrée ! La période estivale a été (et a toujours été) plutôt calme, et les marchés mondiaux se sont montrés plutôt résilients, surtout les marchés américains.

Faisons un tour d’horizon des événements à monitorer, des risques, des opportunités pour ce dernier trimestre de l’année 2023.

Table des matières

- Point sectoriel

- L’énergie

- Industrie

- Consommation de base (Staples)

- Immobilier

- Point macro

Envie de comprendre l’économie mondiale ? Abonnez-vous à The Macronomist et recevez des analyses éclairantes directement dans votre boîte mail !

Point sectoriel

Dans l’article « Bilan mi-2023 : qu’est-ce qu’il s’est passé, et à quoi s’attendre ? », nous avions remarqué que les performances sectorielles du premier semestre de l’année 2023 étaient une parfaite photographie négative de celle l’année 2022 ; la technologie en tête et l’énergie très nettement sous performante.

Performance du premier semestre 2023

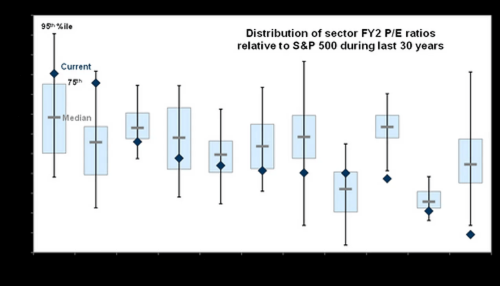

Et nous avions également remarqué que le secteur de l’énergie était très largement sous sa médiane de ratio cours / bénéfices (P/E).

Répartition des ratios cours / bénéfices (P/E) des différents secteurs par rapport à l’indice S&P 500 sur une période de 30 ans. (Juillet 2023)

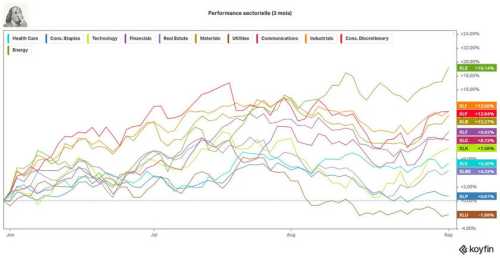

Le retard de ce secteur a été bien rattrapé ces 3 derniers mois, et c’est ce dernier qui a sur performé durant cette période.

Performance sectorielle (3 mois)

Les 3 premiers secteurs les plus performants durant l’été sont :

- L’énergie

- L’industrie

- La consommation discrétionnaire (les dépenses en bien et services non essentiels)

Les 3 secteurs ayant le moins performé durant l’été sont :

- Utilities (les services publics, fournissant des services essentiels comme l’électricité, le gaz, l’eau…)

- Consommation de base (les entreprises vendant des produits essentiels)

- L’immobilier

Que dire vis-à-vis de ces performances ?

L’énergie

L’énergie était un secteur délaissé durant tout le « bull run de l’IA », et était très en dessous de son P/E ratio médian de ces 30 dernières années. Ce rattrapage semble cohérent, d’autant plus que les USA ont été nettement bénéficiaires du divorce en l’Europe et la Russie.

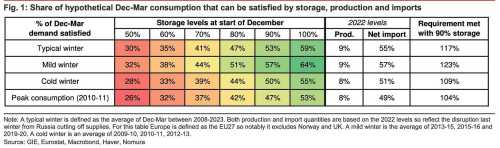

L’hiver arrive, l’Europe semble avoir réussi à remplir ses réserves de gaz et devrait pouvoir se passer de la Russie, même en cas d’hiver très difficile.

Source : Grégoire Favet

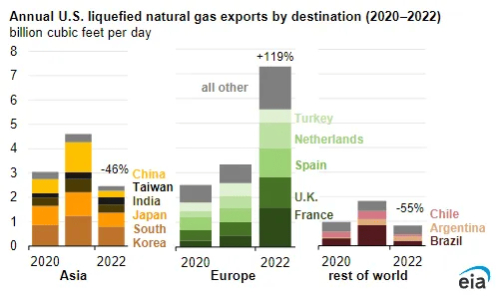

Durant l’année 2022, les USA ont pu exporter massivement leur gaz naturel liquéfié vers Europe. Je n’ai pas encore trouvé de données pouvant expliquer que l’année 2023 répétera ce schéma.

Source : EIA

Le gaz est la grande question pour l’Europe, mais ce n’est pas la seule énergie. Il y a également le pétrole, et le débat est ici bien plus large et complexe.

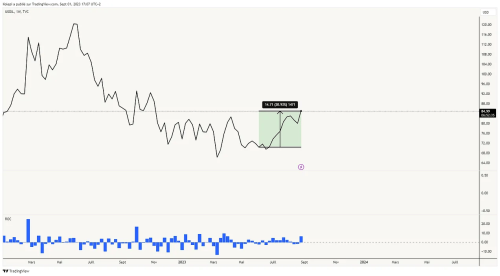

L’augmentation estivale du prix du pétrole a également pu expliquer la performance du secteur ; ce dernier a grimpé de 20% depuis le mois de juin.

Le pétrole a gagné +20% durant la période estivale

Est-ce que ce mouvement va continuer ? Bien plus difficile à estimer. Les pays producteurs de pétrole semblent vouloir continuer de réduire la production de pétrole afin de soutenir les prix.

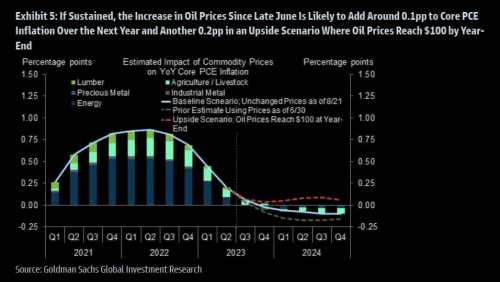

Le risque principal si le pétrole continue de monter, c’est qu’il ravive l’inflation.

« Si elle se poursuit, l’augmentation des prix du pétrole depuis la fin du mois de juin devrait ajouter environ 0,1 point de pourcentage à l’inflation de base au cours de l’année prochaine et 0,2 point de pourcentage supplémentaire dans un scénario où les prix du pétrole atteindraient 100 dollars d’ici la fin de l’année. »

Goldman Sachs

À titre personnel, je pense que l’énergie restera un des grands thèmes pour le reste de l’année 2023.

Industrie

Le secteur industriel était également en difficulté au début de l’année 2023, mais bien moins que celui de l’énergie.

Le grand avantage de ce secteur par rapport à de nombreux autres, c’est qu’il a réussi à conserver des marges impressionnantes.

Source : DataTrek

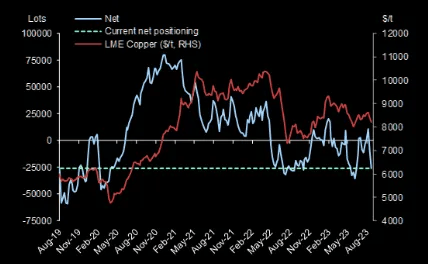

Pour avoir une opinion du marché vis-à-vis de l’industrie, j’aime regarder ce que fait le cuivre, le métal industriel par excellence.

Source : Goldman – The Market Ear

Le LME Copper fait référence aux contrats à terme sur le cuivre négocié sur le London Metal Exchange (LME). Nous pouvons voir sur le graphique ci-dessus que les intervenants sont positionnés en nets vendeurs, à hauteur de 25 000 contrats. Les intervenants de ce marché semblent toujours baissiers pour la fin de l’année 2023.

Les USA étant toujours dans un objectif de réindustrialisation du pays, le thème devrait rester sur le devant de la scène pour ce dernier trimestre.

Consommation discrétionnaire

Pour la consommation discrétionnaire, l’explication semble plus claire.

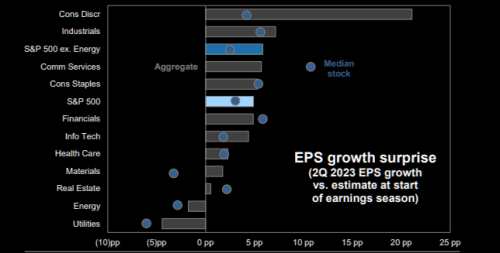

Source : Goldman – The Market Ear

Pour le deuxième trimestre de l’année 2023, le bénéfice par action pour le secteur de la consommation discrétionnaire était estimé à 5 pp (percentage point).

Au lieu de cela, le bénéfice par action a été de 20pp. Un écart impressionnant, qui a pu expliquer un nouvel élan d’achat sur ce secteur.

C’est le seul secteur qui est leader depuis le début d’année, mais également ces 3 derniers mois.

Consommation de base (Staples)

L’idée reçue que les entreprises profitent de l’inflation pour faire gonfler leurs marges est fausse, la plupart des entreprises liées à la consommation de base ont bien augmenté leurs bénéfices par action, mais leurs marges ont baissé pour la plupart.

Barron’s a analysé les 25 principaux titres du Consumer Staples Select Sector (XLP).

Sur 25 entreprises, 16 ont augmenté leurs bénéfices par action.

Mais les bénéfices par actions peuvent être influencés par des événements, comme des rachats d’actions, qui ont été très fréquents en 2022 et 2023, ou des dépenses d’investissements.

Barron’s a donc préféré regarder les marges brutes, et le résultat est foncièrement différent : 5 des 25 entreprises ont vu leurs marges brutes augmenter.

C’est sans doute cet élément qui explique, au moins partiellement, la faiblesse du secteur.

Surveiller les marges des entreprises liées à la consommation de base me semble être la chose la plus intéressante à faire pour le moment.

Immobilier

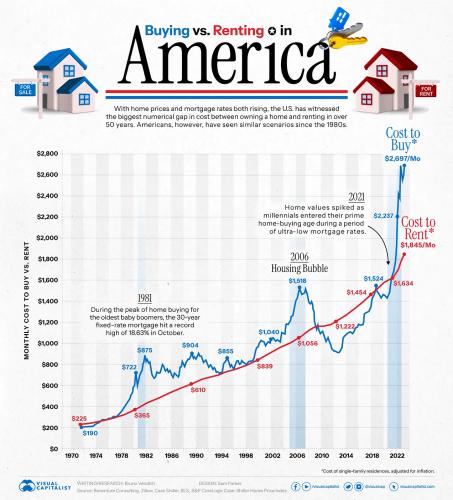

Durant une période de hausse des taux, l’immobilier est le secteur qui subit le plus l’augmentation du coût de l’endettement.

Nous pouvons voir sur le graphique suivant à quel point le coût de l’achat d’une maison (et donc de l’endettement) a explosé par rapport au coût de la location.

Source : Visual Capitalist

Sauf que, vous le savez, l’idée d’un investissement immobilier est qu’une personne contracte un prêt qu’elle fait rembourser par un locataire. Si le coût de l’emprunt est plus élevé que ce que le locataire paye en loyer, alors il va y avoir un problème.

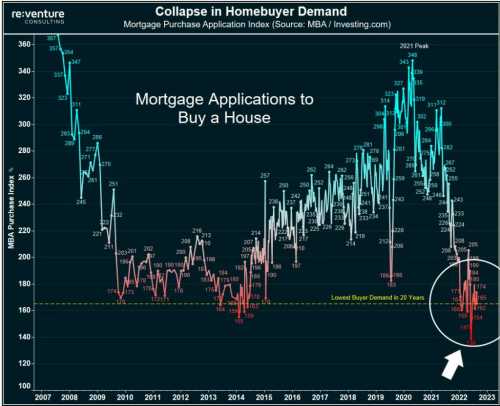

Et c’est pour cette raison que le nombre de demandes de prêt hypothécaire pour acheter une maison s’est effondré ces derniers mois.

Source : Visual Capitalist

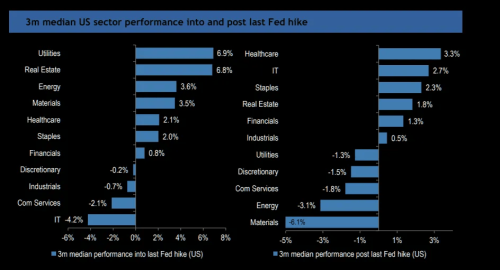

L’immobilier est dicté par la politique monétaire. Ainsi, il peut représenter une opportunité, notamment en amont et après la dernière hausse des taux de la FED.

Nous pouvons voir ci-dessous les performances sectorielles médianes 3 mois avant et après la dernière hausse de la FED.

Source : JPM Equity strategy – The Market Ear

L’immobilier réalise d’excellentes performances, surtout 3 mois en amont de la dernière hausse des taux.

Le marché de l’immobilier est hautement dépendant de la macroéconomie, et surtout des banquiers centraux. En amont de la dernière hausse des taux, il faudra se pencher de nouveau sur ce dossier.

Point macro

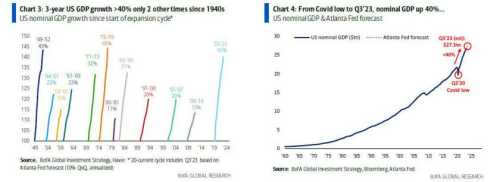

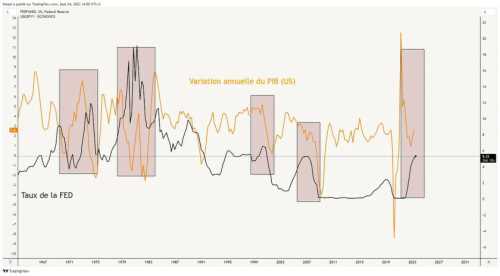

Tout d’abord, commençons par discuter à propos du PIB.

Comme nous pouvons le voir, le GDP nominal a grimpé de 40% durant la dernière période d’expansion. C’est la troisième plus grande expansion, avec celle des années 49 – 52 (43%) et 75-79 (45%).

Source : Bank of America – The Market Ear

Dans l’article « Stratégie d’investissement contre cyclique », nous nous étions concentrés particulièrement sur deux éléments économiques :

- Le PIB

- L’inflation

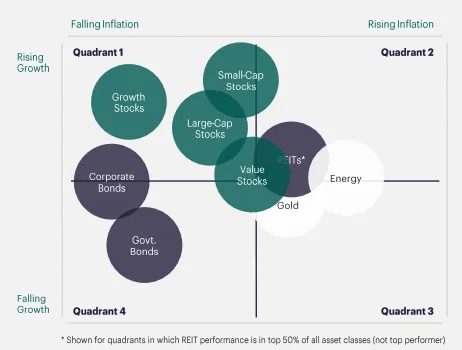

Et dans le cas d’une inflation faiblissante et d’une augmentation de la croissance, c’est bien les fortes capitalisations d’actions de croissance qui ont performé durant l’année 2023.

Source : Verdad

Maintenant, reste à savoir vers quel cadran on se dirige !

Comme nous l’avions vu plus haut, une hausse de l’inflation reste une possibilité, surtout si les matières premières continuent de s’envoler.

D’un autre côté, chaque période de hausse des taux a fini par être marquée d’une légère baisse du PIB.

Nous n’avons pas encore vu de variation annuelle du PIB négative pour le moment.

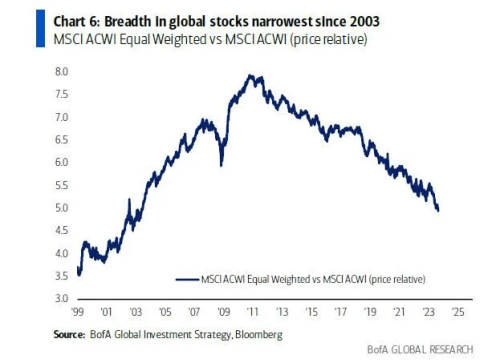

Autre élément très intéressant, qui appuie le graphique de Verdad, c’est la concentration hallucinante du MSCI ACWI (All Country World Index).

En faisant le ratio entre le MSCI ACWI Equal Weighted (c’est-à-dire, avec toutes les actions pondérées à la même hauteur) et le MSCI ACWI, nous pouvons constater que le marché n’a jamais été aussi concentré sur une poignée de valeurs depuis 2003.

Source : Bank of America – The Market Ear

Ces valeurs, vous les connaissez, c’est bien souvent celles liées à l’IA. Nous en avions discuté plus en détail au cours de cet article.

Un marché concentré est de facto un marché fragile, car il suffit qu’il y ait une prise de profit sur une poignée de valeur pour que l’indice corrige soudainement.

Restons modérés, les valeurs sur lesquels le marché se repose sont d’excellentes valeurs, qui n’ont cessé jusqu’ici de nous surprendre à la hausse. C’est simplement qu’un marché concentré n’est pas sain.

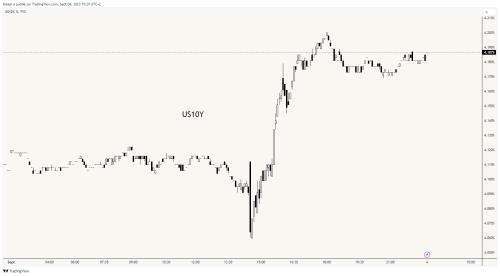

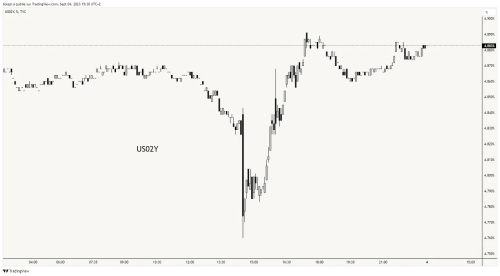

Vendredi 1er septembre, les publications des chiffres de l’emploi ont secoué le marché de la dette.

Obligation US à 10 ans

Obligation US à 2 ans

Je n’ai pris ici que deux exemples, mais qu’importe l’échéance de l’obligation, il y a eu une volatilité particulièrement importante.

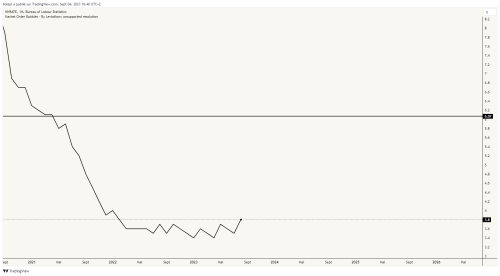

Le rapport de la BLS (Bureau of Labor Statistics) nous dévoile une hausse du chômage de 0.3%, passant de 3,5 à 3,8%. Le consensus attendait 3,5%.

Taux de chômage aux USA

Une mauvaise surprise qui a été mal accueillie par le marché de la dette.

Le chômage est un indicateur économique assez intéressant, mais il est difficile de l’anticiper ; à la hausse comme à la baisse il a tendance à faire des mouvements très rapides.

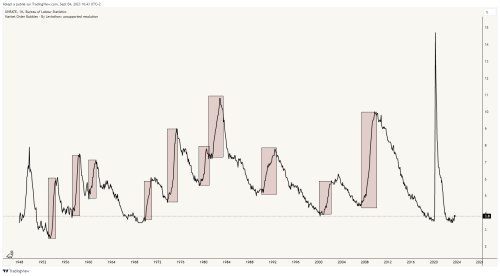

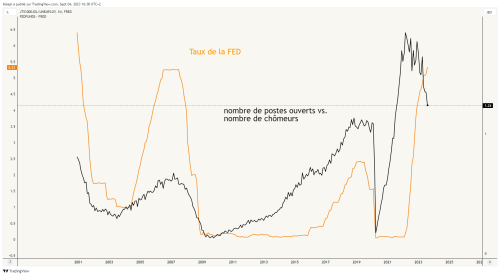

Le ratio « job opening to unemployment » (nombre d’ouverture de postes / nombre de chômeurs) est un indicateur économique que j’aime utiliser : il mesure la relation entre le nombre total d’offres d’emploi disponibles sur le marché du travail et le nombre de personnes au chômage. Nous pouvons dire que c’est l’équilibre entre l’offre et la demande sur le marché de l’emploi.

Historiquement, cet indicateur a indiqué le sommet d’un cycle de restriction monétaire.

Ce rapport de la BLS ne nous apporte rien de bien nouveau malgré cette hausse du chômage. Le marché action n’y a d’ailleurs pas prêté beaucoup d’attention pour le moment.

Comme mon ancien directeur aimait le dire : « There Ain’t No Such Thing as a Free Lunch » (Il n’y a pas de repas gratuit). Si un banquier central intervient, alors ses actes ont des conséquences. Nous avons eu un exemple de cet adage récemment, avec la création de plusieurs milliers de milliards de dollars, responsable (au moins en partie) de l’inflation.

Nous avons désormais eu la hausse des taux la plus violente depuis des décennies. Peut-être qu’elle sera sans conséquence, je ne sais pas. Mais cela reviendrait à parier que « cette fois-ci, c’est différent ».

À part les données de l’emploi rien de bien nouveau. L’immobilier commercial reste au centre de nombreux questionnements, la FED semble toujours aussi déterminée de ramener l’inflation à 2%, du moins jusqu’à ce qu’une hausse violente du chômage ou un événement de crédit arrive se matérialise.

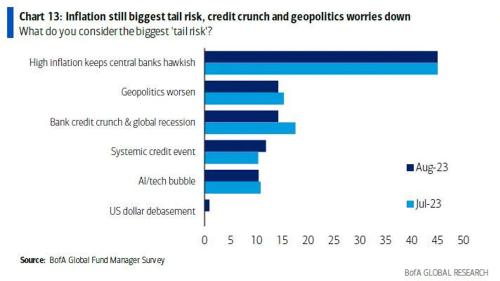

Le combat de la FED contre l’inflation a jusqu’ici été gagnant. Mais nous avons vu il y a quelques semaines que la plupart des gestionnaires de fonds estimaient que le plus grand risque actuellement, c’était un regain de l’inflation qui inciterait les banquiers centraux à rester dans une politique monétaire restrictive.

Les actualités d’une fin d’été soporifique

Pour les grands thèmes macroéconomiques, je pense que cette fin d’année sera sur le thème de l’inflation, qui risque de sautiller légèrement, et le chômage qui est l’indicateur à suivre à la loupe.

Nous en avions discuté à plusieurs reprises, les banques régionales et l’immobilier commercial me semblent tous deux être des risques que la FED surveille attentivement, et donc qu’il soit moins plausible que l’événement de crédit vienne d’ici.

Dernier élément à surveiller activement : le marché de la dette (obligation), que ce soit les obligations d’état ou les obligations d’entreprises.

Vous pouvez suivre ces éléments à l’aide de l’excellent site Koyfin.

Koyfin

Nous avons discuté plus largement des outils que j’utilise au quotidien dans cet article.

Source: journalducoin.com